文:老鱼儿

来源:巨潮WAVE(ID:WAVE-BIZ)

半年报是上市公司的期中考试,其业绩好坏往往会造成不小的股价波动。但对于酱油行业来说,今年上半年却是集体“打了酱油”。

8月29日,海天味业发布2022年半年度报告。今年上半年,海天味业营业收入135.32亿元,同比增长9.73%,但归属于上市公司股东的净利润33.93亿元,同比增长1.21%

无悲无喜的业绩发布之后,伴随的是无悲无喜的股价表现。二级市场对于海天味业的业绩反应之平淡,仿佛是已彻底忘记这个曾经所向披靡的“酱茅”。

类似的情况,还发生在另外两个酱油上市公司千禾味业、中炬高新身上。

千禾味业披露的2022年半年度报告显示,在报告期内,该公司实现营业收入10.15亿元,同比增长14.56%;归属于上市公司股东的净利润1.19亿元,同比增长80.56%;归属于上市公司股东的扣除非经常性损益的净利润1.15亿元,同比增长74.14%。

亮眼的业绩,佛系的股价。四个交易日下来,跌了三分钱。

中炬高新则是在8月中旬发布了2022年半年度业绩报告,公司上半年实现营业收入26.52亿元,同比增加14.52%;实现净利润3.13亿元,同比增加11.91%。

同样,业绩出炉后,带来的却是之后一周内不超过2%的股价波动。

曾几何时,在各路资金的助推下,以海天味业为代表的调味料企业们,在二级市场上走出了一波并不理性的疯涨曲线。到如今,它们正遭遇着一波真正意义上的估值回归。

01

曾经疯狂

爆火始自于2019年,高峰于2020年末至2021年初。这期间,酱油公司的市值涨幅普遍超过100%以上,一些公司的涨幅甚至已经高出了市场能理解的范围。

最典型的莫过于海天味业。

2019年11月,海天味业市值超过了3000亿元,一度超过万科、恒大和碧桂园等地产巨头;

2020年,海天味业股价呈爬坡式的快速上涨,高峰时其市盈率(PE)持续超过百倍,被称为“酱油界茅台”。

在2020年底,海天味业市值升至6498亿元,在A股中排名第11位。被它甩在后面的包括了兴业银行、顺丰控股等千亿级营收的行业巨头。而在它前面的,也大多只是贵州茅台、工商银行、中国人寿、中国石油等这样的国企巨无霸。

由于当时海天味业市值还远远超过了中国石化,于是被人戏称“石油不如酱油”。

海天味业股价表现(2016年1月-2021年1月)

海天味业的引领之下,各个酱油股都有爆发式上涨。

2019年第一个交易日,中炬高新的股价是28.47元,到了2021年的第一个交易日,股价已经变为65.13元,涨幅为128.77%。

千禾味业则由2019年的5.34元,涨到了2021年的25.76元,涨幅为382.4%。

但这样的火热能真实反映业绩上真实的增长水平吗?

比如论营业收入,伊利股份2020年营收几近千亿,是海天味业的四倍多;论利润水平,2020年中国飞鹤的营收185.92亿元,净利润为74.37亿元,利润率也远超海天味业的227.9亿和64.03亿元;论增长速度,中国飞鹤同比增长89%的利润增速,也碾压海天味业的19.61%。

但是在2020年7月30日,胡润排行榜发布的《2020胡润中国10强食品饮料企业》中,海天味业名列第一,几乎是它后三名价值的总和。

它后面三名是伊利、双汇和飞鹤。

对于这个现象,胡润百富董事长兼首席调研官胡润评价为“比较有趣”,胡润认为这是“投资者在‘后疫情时代’的关注方向:刚性需求”。

我们可以读出他的潜台词:这只是资本炒作的高潮。

中炬高新股价表现(2016年1月-2020年9月)

纵观海天味业、中炬高新、千禾味业三支酱油概念的龙头股,在2019和2020年间业绩表现优秀,营收和利润增长基本维持在20%左右。特别是海天味业,在过去多年都保持了每年20%左右的净利润增长。

投资者通过观察酱油公司过去的业绩表现,给行业预设了一个大饼,期待的是持续稳健增长的、完美的慢牛局面。但是随着时间的推移,资本的热情变成了癫狂,慢牛变成了快牛。

02

“酱油故事“难再讲

2021年1月,海天味业股价超过150元,市值离7000亿仅有一步之遥。

当有人已经开始猜测其是否成为下一支万亿股时,它走进了下行通道。市值在半年多的时间内一路腰斩,降至3600亿元左右。

这不是海天味业的个别现象,而是酱油股的集体降温。

千禾味业由2021年最初的35.54元,半年内下跌超过50%,跌至15元左右;中炬高新则在2020年8月,达到市值最高点的81.3元,此后一年内又迅速跌到30元左右,下跌超过60%。

故事的难以持续,首先缘于酱油企业的业绩并没有达到资本的期望。

2021年,海天味业营业收入250亿元,净利润为66.71亿元,数据好看,但是两者的同比增速分别为9.71%和4.18%,近十年来营收和净利润增速首次降为个位数。

千禾味业的业绩数据也是近些年来的低谷值,中炬高新的营收和净利润甚至出现了十年来的首次双负增长。

实际上,纵观长期以来酱油企业的业绩,虽然增长较为稳定,但是增速不快,鲜有超过20%的年份。这样的业绩特征很难持续支撑高市盈率。

第二,业绩增长得迟缓,也是国内酱油市场总量天花板渐现的必然结果。

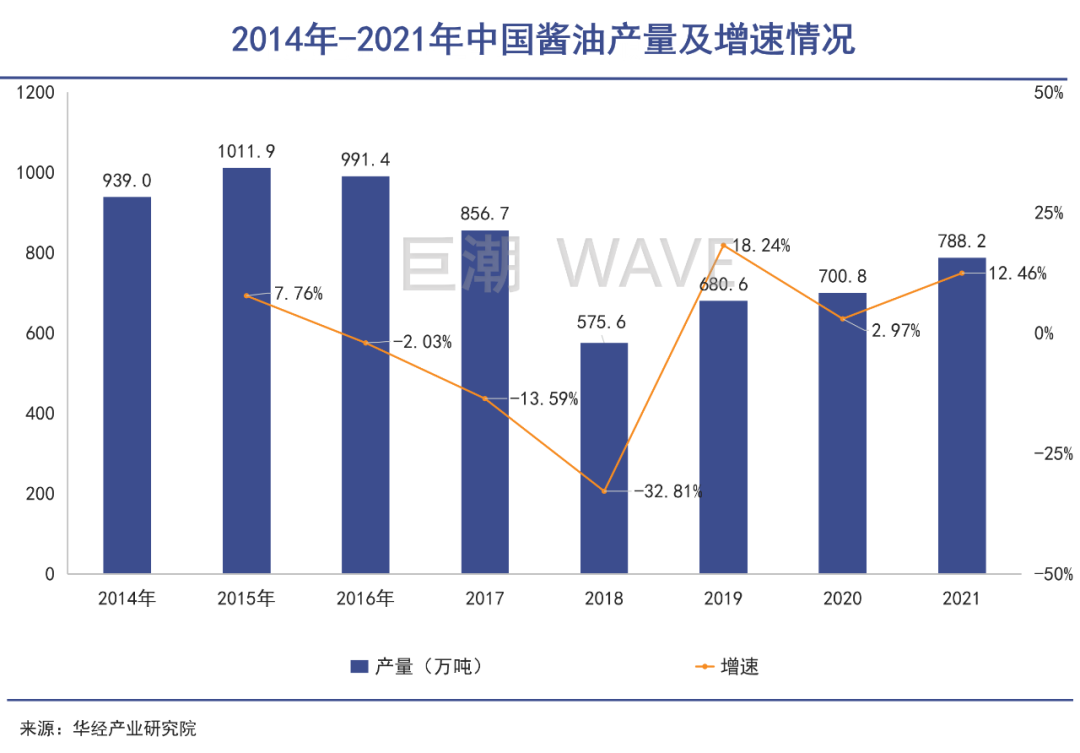

中国酱油的黄金发展时期出现在2005年至2015年,十年间产量从200万吨左右飙升至1011.9万吨,累计涨幅超过400%,年复合增速高达17.68%。

自2016年开始,由于供给侧改革、产业升级淘汰落后产能、需求渗透饱和等各方面因素,酱油产量逐渐下滑,到2018年降入谷底,仅为575.65万吨。虽然之后有所回升,但仍未达到五年前的产量水平。

从近五年数据来看,龙头企业产量总体处于较低增长速度。海天味业酱油产量年平均增速在12%左右,中炬高新产量增速相当,甚至在2021年产量出现负增长。

酱油增速不快的原因和它市场大而稳定的原因是一样的:每天都要用,但用量不会太大。

毕竟,用量大了就不叫调味品了。

此外,酱油在价格方面的增速也是较为缓慢——企业涨价困难。我国酱油零售价约为每吨6505元,2015—2020年均价复合年均增长率(CAGR)约为2.5%。到2021年,海天味业曾经对旗下酱油、蚝油等部分产品出厂价格提价3%-7%。这时,距离海天酱油上一次涨价已经过去五年之久。

企业产量增长平缓,价格增长周期漫长,注定了行业的“慢性子”。

更重要的是,酱油作为一个商品,其渗透率基本趋近于100%,行业整体处于成熟期,基本没有增量空间,企业业绩的增长全靠存量竞争同行博弈。

资本故事想讲好,只能靠全新的路子。

03

以后的故事怎么讲?

第一是争夺产品升级和高端市场。

在我国,由于菜系众多,地区特色较为明显,因此许多调味品都带有一定的区域属性。酱油作为调味品的重要品类,受烹饪习惯影响巨大。

根据酱油企业的经营地区来看,区域限制尤为明显。

比如,千禾味业西部区域长期营业收入占比50%左右,是第一大业务区域,比第二大业务区高出一倍还多;中炬高新则是深耕南部区域,占比也是超过40%,并且有持续增长的趋势;

海天味业方面,从业绩报告上来看,海天味业的业务区域相对均衡。其中,东部、南部、中部、北部和西部区域营收占比分别为19.65%、19.34%、21.56%、27.32%和12.13%。但细分之下,中部和北部占比近50%,总体仍偏向于北方地区。

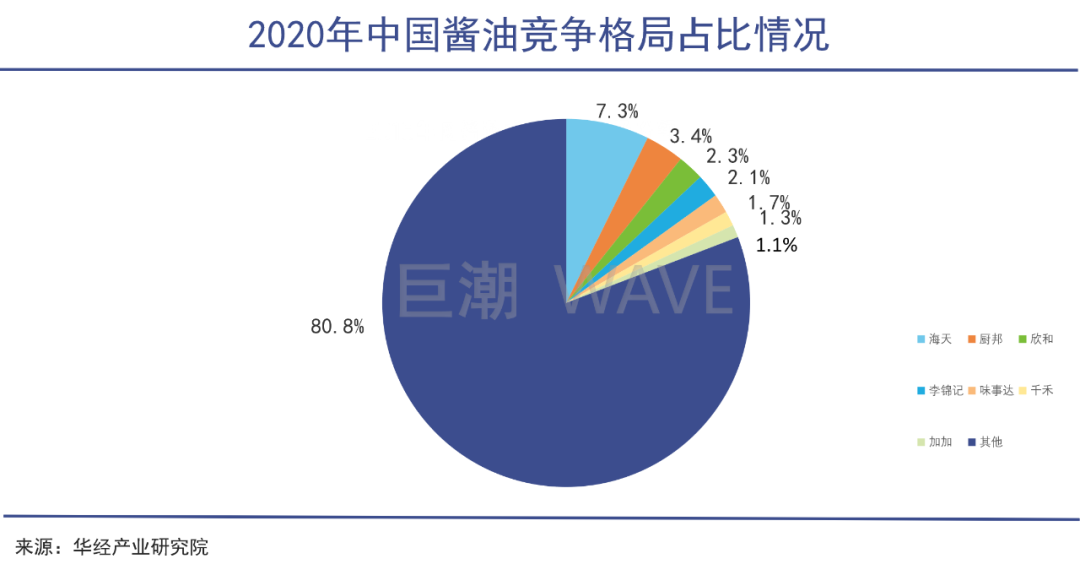

我国酱油行业市场集中度本就不高,又加上了区域分割。根据华经产业院数据,2020年海天酱油市场份额最多,但也仅仅占比7.3%。CR7的占比还不足20%。这和日本、韩国等成熟市场的集中度还有很大的差距。

下一步,酱油企业的竞争必然聚焦于市场集中度的争夺上,但受限于地区市场割据和散乱的市场竞争格局,进一步集中的难度要比想象大得多。相比之下,产品的升级换代更加重要,这可以直接为企业带来利润的增量。

国内酱油产品经过“单一的酱油产品”“生抽、老抽等细分产品”两个产品换代后,目前正在向满足消费者日趋强烈的健康化需求的高端、高价酱油产品进行升级。

这就成了兵家必争之地。

第二,出海寻找新的增量。

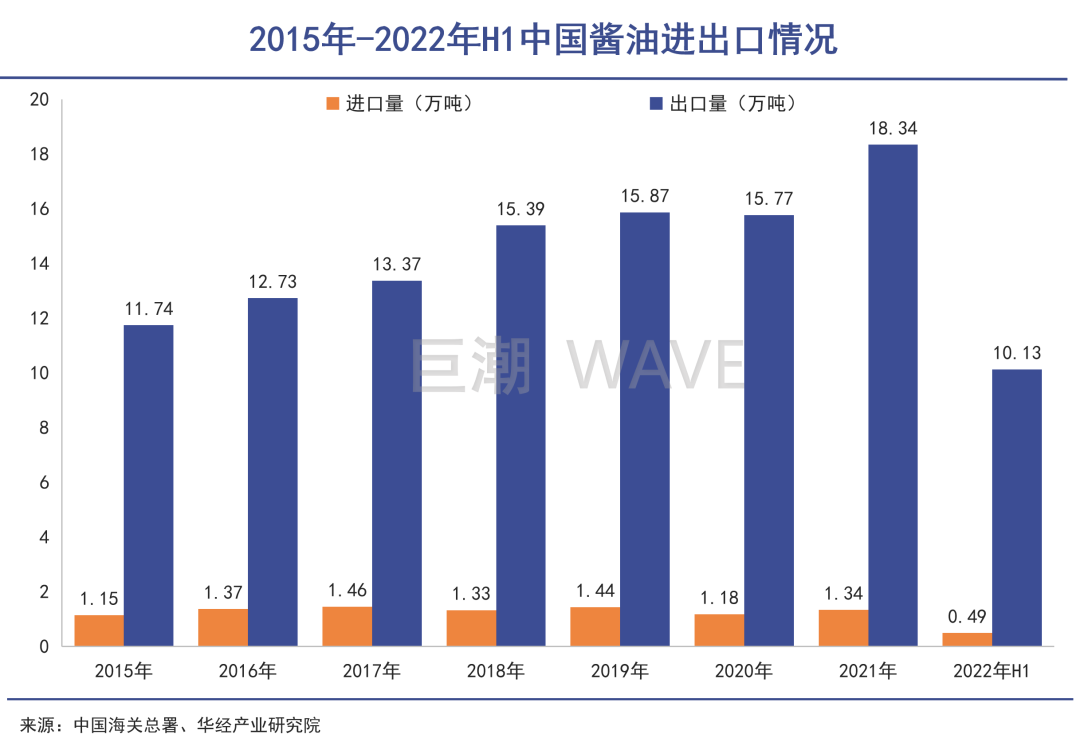

根据中国海关的数据显示,中国酱油在满足国内市场的需求同时,还能兼顾出口需求。出口量呈逐年上涨态势。

2021年中国酱油出口量为18.34万吨,2022年上半年中国酱油出口量为10.13万吨。

按照这些数据来算,2021年中国酱油出口量仅占总产量的2%。目前,在海天味业、千禾味业、中炬高新等龙头企业的年报中,都尚未体现过国际收入的具体数据,走出去的意愿并不强烈。

但,中国需要一个“龟甲万”。

这家日本酱油品牌,在国际上就是酱油的代名词,一度占据美国市场份额的一半以上,在日本也同样占据超过三分之一的市场份额。

对于内循环已经乏力的国内酱油企业而言,走出去也是一条“行之有效”增量之路。

第三,就是对食品品类的横向扩张。

这个逻辑实际上已经在海天味业、金龙鱼等大企业身上有所体现,例如海天在酱类、蚝油、料酒等方面的布局,让其无需只依靠酱油一类产品贡献业绩。

甚至于,近期还有海天味业推出一款名为“喜悦满满”的胡萝卜汁。

金龙鱼跨界的幅度则要更大一些,从粮油向酱油等多种调味料的跨越,让其一度被资本市场给予了极高的预期。这样的扩张路径,很有可能会被其他酱油公司“反其道而行之”——在调味料之外,推出更多的食品,以破解增长过于稳健的问题。

整体上看,酱油企业要实现超常规的增长,以满足资本市场的期待,必须要在这三条道路上做选择题。

毕竟,增量不会凭空而来。

评论