文:启承资本

来源:启承资本(ID:genbridge)

作为专注于消费赛道投资的基金,启承资本对于人群变化这一课题一直密切关注。“消费”,正是人群打开生活的方式。而每一代际、每一地域等细分人群都有着自己独有的生活方式和态度。因此人群的变化是消费品牌和业态迭代升级的最底层驱动因素之一。

消费者洞察是启承资本在投资决策及投后赋能过程中都非常看重的研究工具。我们认为消费者最真实的自我表达是极具价值的:每一笔消费带给他们的体验,每一次消费选择背后的考虑,每一个新品牌抢占其钱包份额的原因等等都提供了宝贵的参考价值。

启承消费者洞察中心致力于建立启承与消费者之间直接的对话窗口。我们希望用体系化、结构化的方式,积累对新一代消费者的认知。这也为我们看待新消费创业项目打开独特视角,帮助我们更早、更深度地识别项目机会,也给我们的创业伙伴们带来先于行业的一手市场信息。

作为消费者洞察系列文章的首篇,本文将结合启承针对新一代人群养生行为的消费者洞察分享一些我们对中式滋补行业的理解。

01

吃滋补零食,是为了缓解健康焦虑?

你有没有发现,这一代人的健康焦虑,会比上一代人早了一些?

“岁月不饶人”,当时间这个关键变量悄然作用在一代人身上,那些年吐槽着“有一种冷叫做你妈觉得你冷”的叛逆年轻人,那些觉得自己熬多少个大夜也都可以精神抖擞的年轻人,那些觉得自己怎么吃都不会胖的年轻人,也在秋风扫落叶的第一时间自觉套上秋裤,也在办公室里泡起了枸杞养生茶,也在饮食饕餮的同时默默地计算起了卡路里。

近年来,“养生”相关话题在小红书、抖音等社交平台上的讨论热度节节攀高,在淘宝直播“新健康消费”类目中,90后和Z世代的成交额占比也从2018年的34%上升到2020年的50%。究其原因,一方面是“996”的工作节奏下,当代人所承受的身体和精神压力都较之以往提升许多,另一方面也是因为媒介基础设施的改变使得信息传播效率更高,人们的健康观念在日益强化。

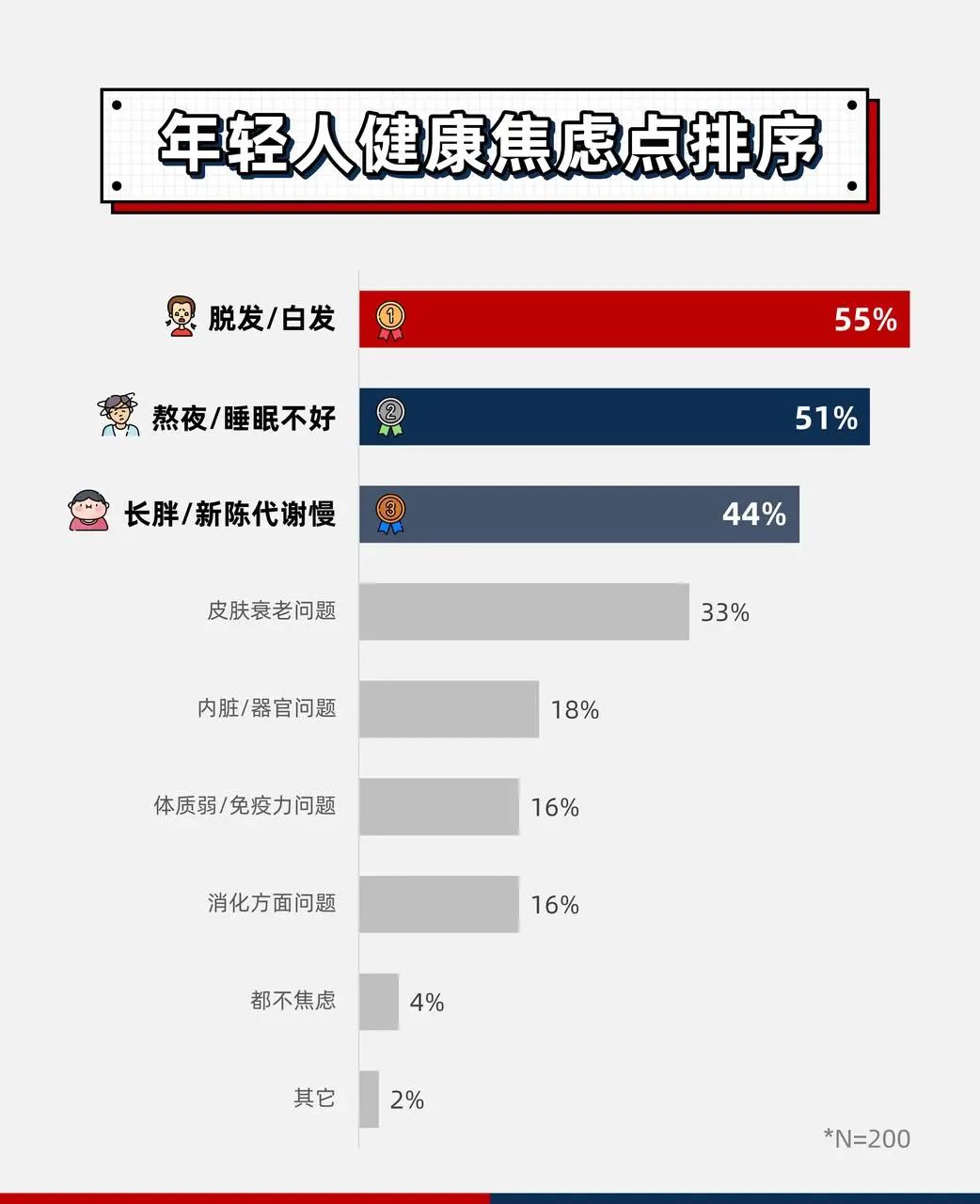

脱发和白头是年轻人最焦虑的健康问题

那么年轻人具体为哪些健康问题焦虑呢?我们抽样了200个一二线城市40岁以下消费者,采访了他们最焦虑的健康问题Top3:

排在第一名的焦虑点是脱发/白发问题,过半受访者表示自己有头发方面的焦虑。在最近重新爆火的一些千禧年歌曲下面,常能看到“初听还是斜刘海,再听已是地中海”的神评,这一届年轻人的脱发焦虑可谓是直击灵魂。

排在第二名的是熬夜/睡眠问题。下班太晚,总觉得一天虽然过去了,却没有一点时间是真正属于自己的,于是抱着手机在床上翻来覆去深夜难眠,第二天一早睡眼惺忪靠着咖啡续命是很多上班族的常态了。“熬夜水”“养生茶”等产品在社交平台上爆火也就有迹可循了。

排在第三名的是长胖/新陈代谢问题。久坐少动、新陈代谢放缓带来的身材焦虑依然困扰着这一届年轻人。所谓成年人的世界里没有容易二字,除了长肉。

滋补零食是新一代年轻人青睐的

养生方式

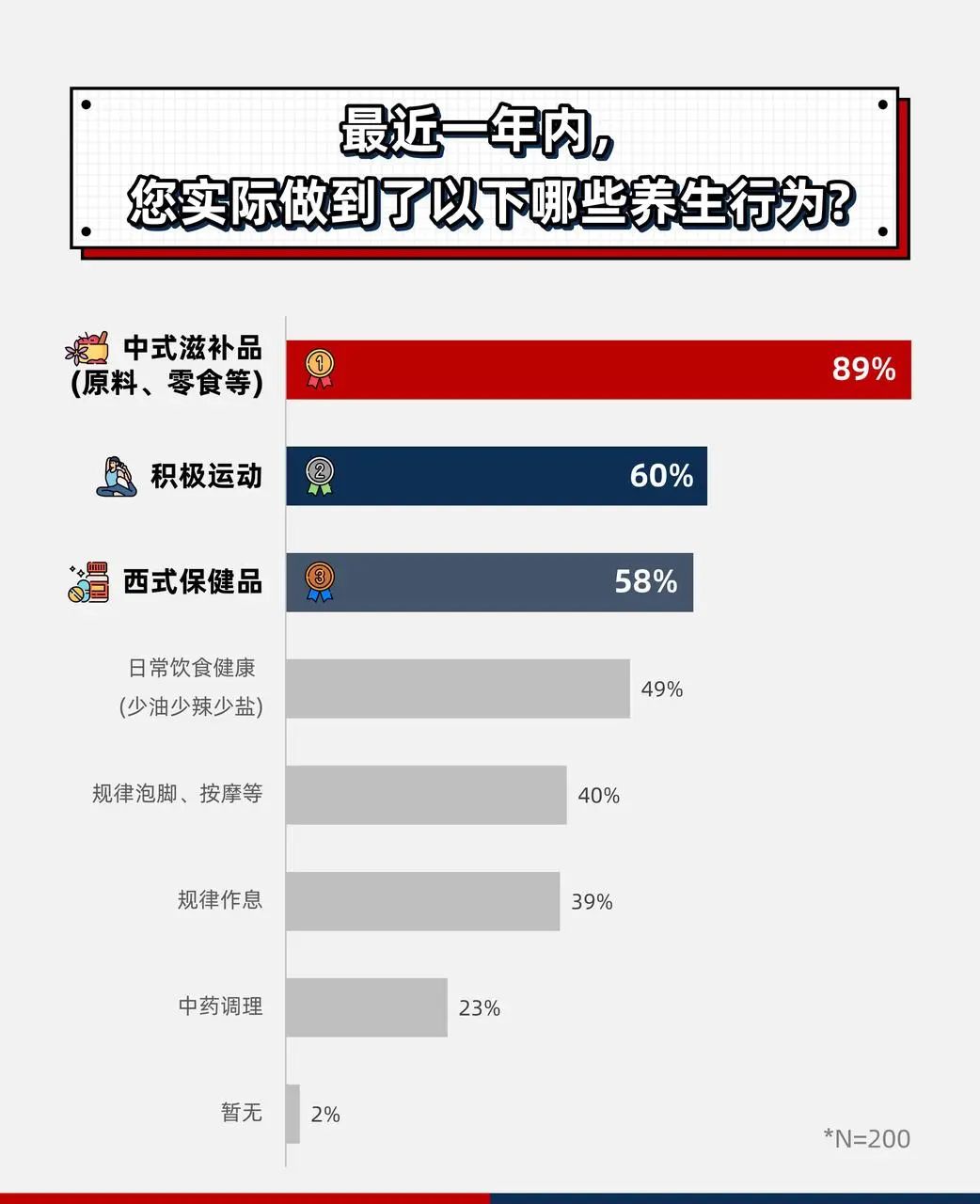

焦虑催生需求。伴随着年轻人的健康焦虑,健身、养生、户外运动等大健康赛道的各种消费业态都在快速发展。焦虑的年轻人们实际采取了哪些养生行为呢?我们对大家平时实际能够做到的养生行为也做了一番调查:

中式滋补品在40岁以下的人群中以近90%的渗透率高居第一位,消费者在访谈中体现出了对多种中式滋补食材较高的认知度和美誉度。可以看到,在积极运动和规律作息、健康饮食等行为很难真正做到的时候,年轻人也开始通过内服一些养生滋补类食品进行“补救”。在近些年国潮盛行的大背景下,中式滋补并不仅仅是老一辈传统的养生方式,而是已经成为了老少咸宜的养生手段。

“中式滋补”是以中国传统养生文化为基础的养生理念,“滋补”一词可追溯至李时珍的《本草纲目》。书中提及“四性五味,药食同源”,这种心智在千百年的历史中在国人心中根深蒂固。近年来卫健委颁布了百余种具备药食同源功效的食药物质,其中,燕窝、阿胶、芝麻、人参、枸杞、核桃等“顶流”滋补食材的江湖地位也是非常稳固。

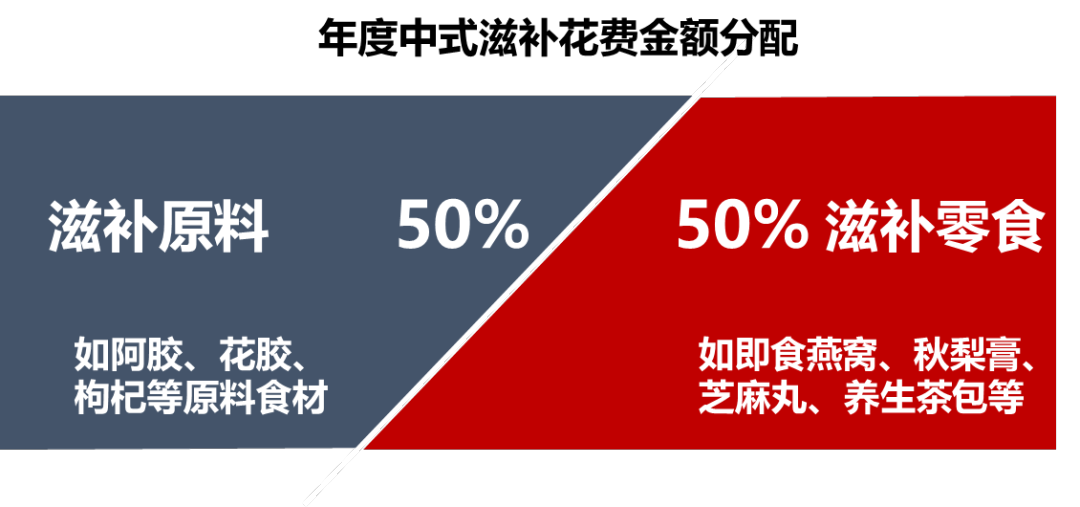

多年来,中式滋补品深受“高客单、重滋补”的制约,渗透率长期低于欧美国家的保健品。那年轻一代消费中式滋补有什么不同呢?我们的调查发现,不同于上一代消费者多直接购买滋补食材原料自行加工食用,新一代消费者对“食用便利性”的需求显著高。从花费金额来看,约一半的中式滋补类消费是花在滋补零食上。

于此同时,年轻消费者的这种偏好也在超级平台上体现出来。由于年轻消费者的渠道偏好,中式滋补行业的线上规模增速飞快,数据显示,2021 年天猫双 11 食疗滋补营养类的商品同比增长 300%。所以在中式滋补零食化的演进趋势下,中式滋补行业也焕发出了新的生机。伴随媒介的变迁、年轻群体养生需求的日渐强化,通过零食化、轻量化、便捷化,降低滋补品食用场景门槛的“低客单、轻滋补”模式势必更符合今天市场的消费需求。

芝麻、红枣、阿胶和燕窝是年轻人

最喜欢的滋补食材

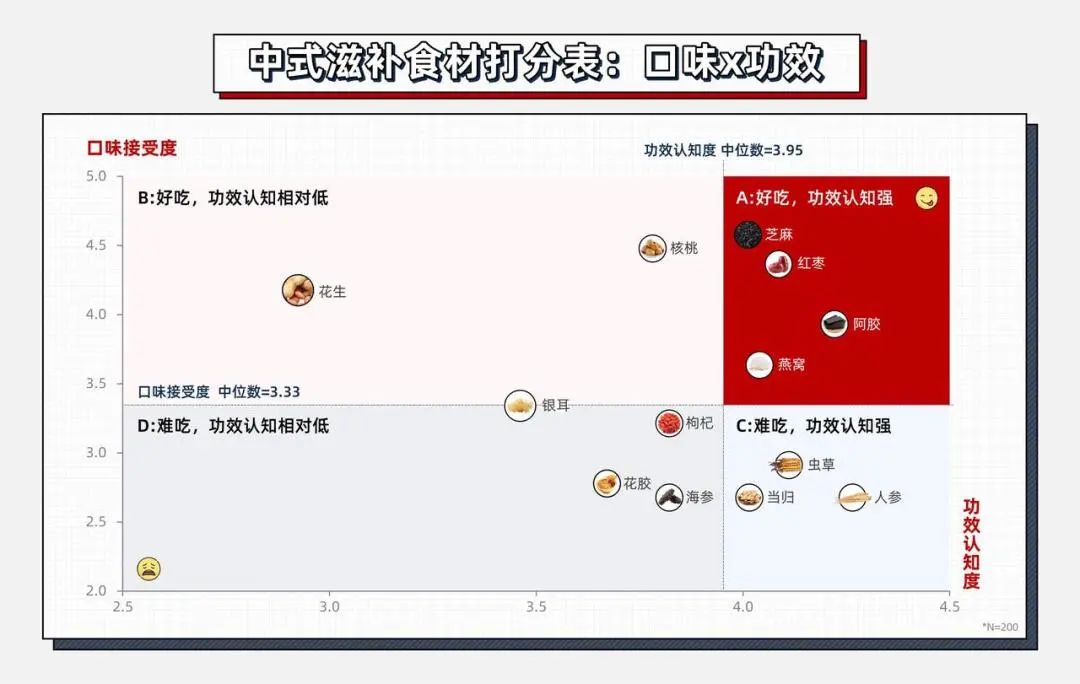

那么,在“济济一堂”的中式滋补食材殿堂里,哪些食材是潜在最适合做成爆品滋补零食的“真顶流”呢?启承提出了一个2x2的框架,从“口味接受度”和“功效认知度”两个维度让消费者给食材分别从1-5分打分,得到一个四象限图:

1. 从图中可看出,A象限中功效认知度强x口味接受度高的四类食材 - 芝麻、红枣、阿胶和燕窝 - 是最适合做成滋补零食的食材;

2. B象限中核桃、花生、银耳,口味上也很受消费者喜爱,但在功效心智上略弱了一些,比较难独立作为主打“滋补”卖点的核心食材,但比较适合作为强滋补功效食材的搭配,而核桃和花生本身也是坚果类零食中的心智品类;

3. C象限中的虫草、人参、当归等食材虽然功效认知度很强,但口味上存在天然劣势,与零食的适配度较低;

4. D象限中的枸杞、花胶、海参等在口味和功效认知度上都没有优势。

02

达成10亿规模,有过哪些增长路径?

从市场结果上看,我们也关注到在上一代食品品牌中出现过一批聚焦在芝麻、红枣等A象限滋补食材品类的上市公司。同时,新消费品牌中也涌现出诸如小仙炖、老金磨方等成功以A象限滋补食材切入市场的中式滋补赛道玩家。

以好想你、黑芝麻(南方)为例,这些在基础食材上做对选择题的公司,立足于强势能品类,切准用户场景+匹配渠道策略,都能够实现了从0到1及从1到10的增长。但在从10-100的增长阶段寻求品类突破时均遇到一定的挑战。以下是我们对其增长路径的拆解:

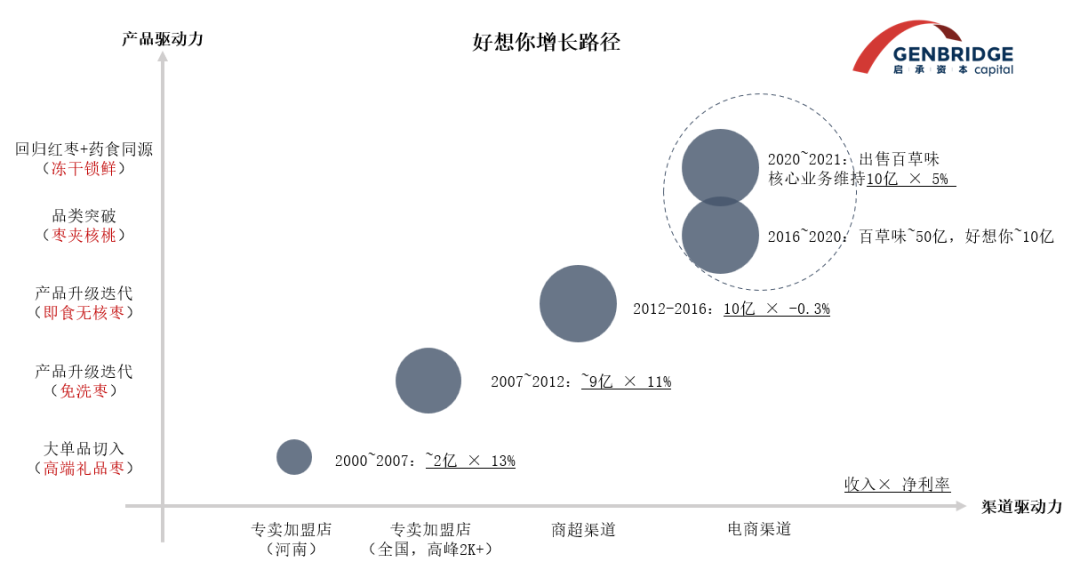

案例1:好想你 - 以红枣大单品切入

健康食品赛道

第一阶段:通过高端礼品红枣礼盒切入,主打高品质“免洗”红枣,匹配专卖店模式,高峰时期全国2000+门店;

第二阶段:受政策影响送礼场景熄火,专卖店大量关店,转为即食无核枣打入商超渠道。后推出创新产品“枣+核桃”,获得二阶增长动力;

第三阶段:品类突破面临挑战,电商能力欠缺,收入维持在10亿左右。回归“红枣+食药同源”寻求进一步增长。

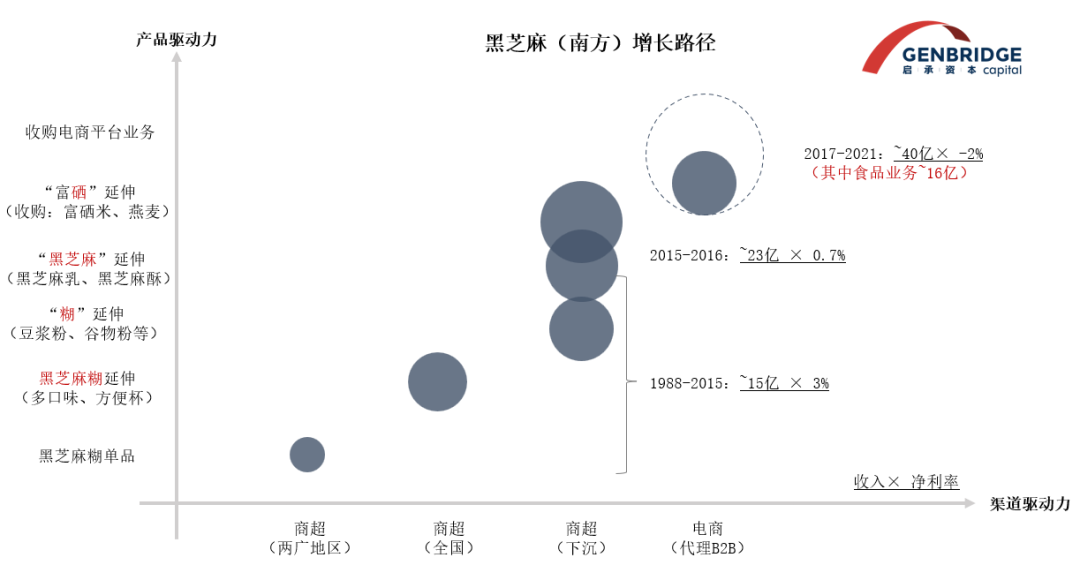

案例2:黑芝麻(南方)- 以黑芝麻糊

大单品切入健康食品赛道

第一阶段:黑芝麻糊单品切入,在两广地区商超渠道起盘;

第二阶段:区域扩张至全国,在全国范围内打出“南方黑芝麻糊”心智,核心收入达到15亿;

第三阶段:沿着“芝麻”和“糊”两条路线扩品类均未取得显著突破,核心食品业务收入维持在~16亿左右增长乏力。

可以看到,好想你和黑芝麻(南方)都找到了口味和功效心智俱佳的滋补食材品类,并在渠道策略上积极应变,顺利成长为10亿级别的公司。但长期来看,单一品类都面临了天花板低的问题,如何从“红枣/黑芝麻”品牌跃迁到“中式滋补”品牌,是一个待解的命题。

03

面向消费者需求,中式滋补品牌能做什么?

我们总结出对中式滋补领域企业的建议:

1. 紧贴消费者需求痛点“对症下药”:年轻人最焦虑的健康问题是“脱发/白发”、“熬夜/睡眠不好”、“长胖/新陈代谢慢”。中式滋补新品牌可围绕这些焦虑点提出解决方案,产品的功能性是否足够聚焦是关键成功因素之一。

2. 基于生活场景做产品开发和渠道策略:“便利性”是新一代消费者最看重的因素之一,产品能够快速渗透的前提是能够在消费者既有的生活场景 - 比如下午茶、办公室零食时间、出游等进食场景中占据钱包份额。同时在渠道端,匹配灵活、多元的渠道策略,长期布局全渠道。

3. 顺应食材本身的天然属性:中式滋补食材种类较多,其在消费者端的口味接受度、功效认知度等不尽相同,且比较难在短期形成扭转。基于不同的食材属性匹配最适合的产品形态是企业扩展产品线时要做的功课,想要把一个公式套用在所有食材上面较为挑战。

4. 明确自身品牌心智的支点在何处:在品牌心智层面,大单品是一把双刃剑。一方面足够有记忆点,另一方面容易造成消费者心智的单一性,如好想你之于红枣,南方之于芝麻糊。因此,想要从单品品牌成长为中式滋补品牌,通常需要借力现有大单品心智优势,开发与之强关联的新品在消费者心中建立新的心智锚点,通过搭建环环相扣的产品矩阵,让消费者心智逐步完成跃迁,实现品牌延展。

评论