文:李杨

来源:红碗社(ID:hongwanshe2020)

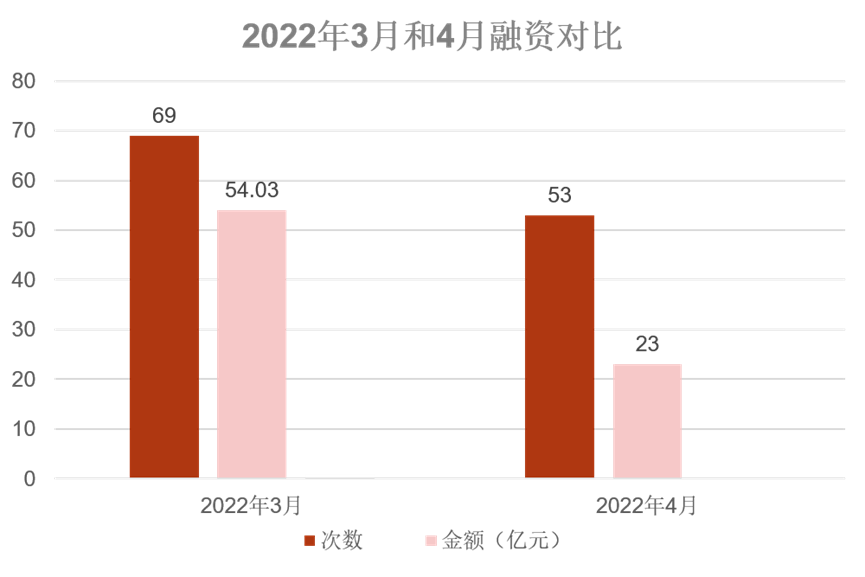

据红碗社不完全统计,2022年4月,消费领域共发生53起融资事件,总金额超23亿元人民币,较3月,在融资数量和金额上出现双降。

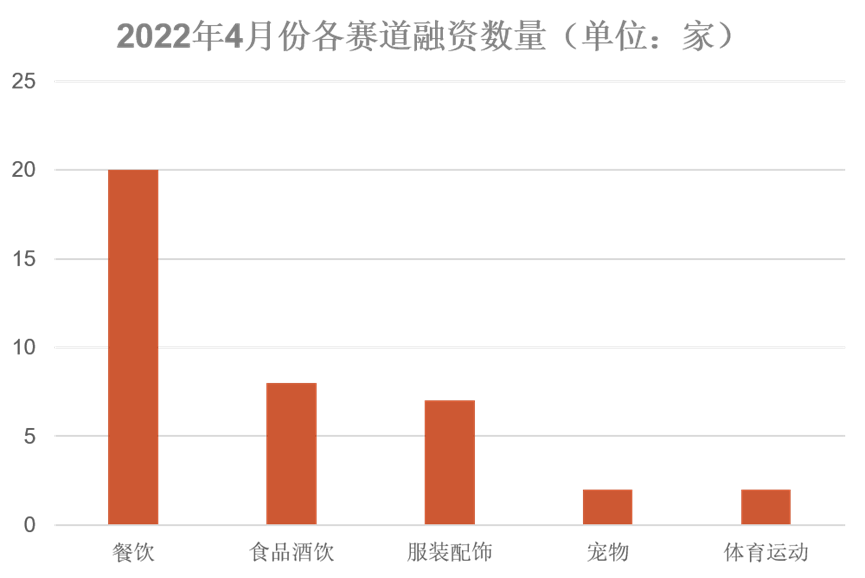

融资轮次上看,4月新消费相关品牌融资(39起),主要集中在天使轮与A轮融资阶段,A轮及之前轮次的投融资比例达64%。从融资业态分布来看,本月主流赛道集中在餐饮、食品酒饮、服装配饰,融资数量占比超80%。

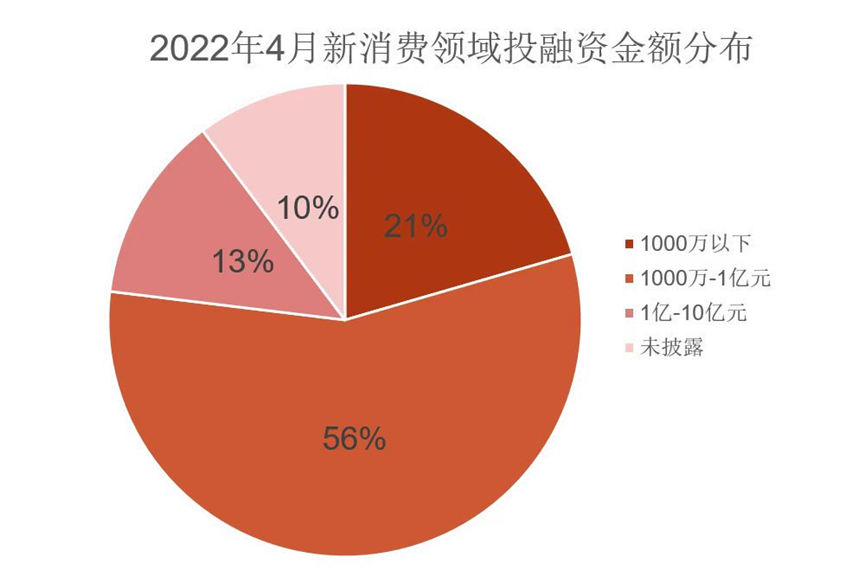

融资金额上看,千万级别的投融资项目最多,占比达56%;其次是百万级,占比21%。其中共有5起亿元级投融资项目(近亿、亿元和超亿元),食品饮料相关3起,社区零售相关1起,户外运动相关1起。

投资机构方面,4月共有46家投资机构参与投资,相对活跃机构仅3家——梅花创投、险峰长青和青山资本,与3月9家相比,融资相对分散。

其中,前两家不约而同的选择押注“餐饮+服装配饰”两大赛道:梅花创投投资粉面连锁小餐饮品牌“耍羊气”和国潮配饰品牌“abyb charming”,均为千万级融资;险峰长青投资德式热狗品牌“爱氏热狗”和滑雪服品牌“Moodlab”,也都是千万级天使轮融资;青山资本则选择了速溶咖啡品牌“花田萃”和户外生活方式品牌”ABC Camping Country”。

除知名投资机构外,书亦烧仙草、蜜雪冰城两家新式茶饮品牌也出现在4月出资行列。本次投资,书亦烧仙草选择入局咖啡赛道,投资长沙连锁咖啡品牌“DOC咖啡”;蜜雪冰城在去年10月投资新茶饮品牌广东汇茶后,今年4月第二次出手,跨界投资韩式炸鸡品牌鸡装箱。

新茶饮做VC本身不是新鲜事,喜茶、茶颜悦色、古茗等国内几家头部茶饮品牌,开始在“内卷”中寻求“破局”。2021年以来,一边融资、一边频频对外投资。

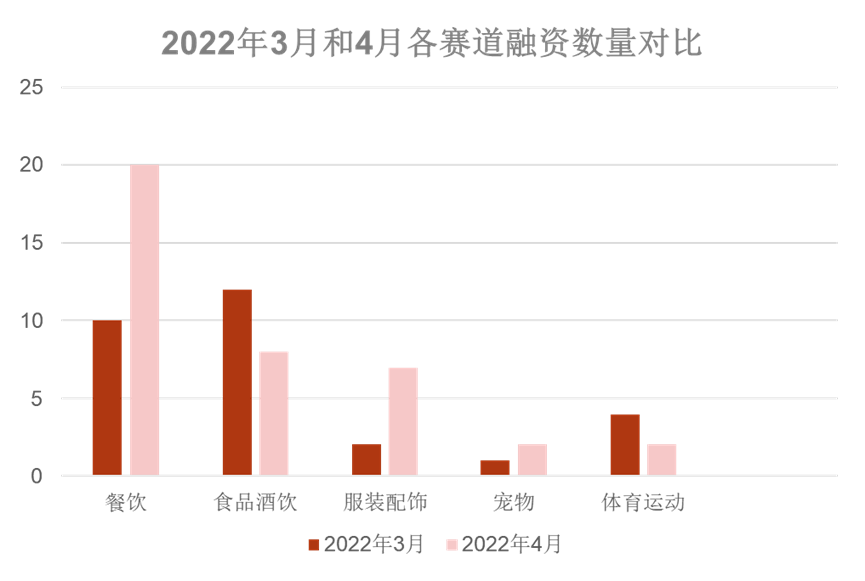

4月融资情况总体来看,与3月相比,餐饮和服装配饰两个赛道表现较为亮眼,融资数量均有明显上涨;与此同时,资本过去最偏爱的主赛道之一——食品酒饮,整体行业融资数量在下降,从市场细分类目对比来看,4月,零售食品品牌融资事件仅烹烹袋1例,相反,酒饮零售品牌融资数量有所增加,且出现1例气泡酒亿元级融资。

值得一提的是,今年前3个月融资情况不断,且单笔融资金额屡达上亿美元的美妆个护赛道,在4月却是静悄悄,没有一起融资消息披露。与之呼应,据国家统计局最新数据显示,国内3月份社会消费品零售总额中,化妆品类零总额下降6.3%。

01

线下餐饮赛道,逆势吸金

相较于前3个月,4月餐饮业融资数量最多,达到20次,是3月融资数量的一倍。从细分领域来看,融资主要集中在新式茶饮和小吃快餐行业。

新式茶饮方面,4月共4起融资,其中2起咖啡相关企业融资,与3月相当,证明资本对赛道的持续关注。

值得关注的是,鲜果茶品牌T COMMA在融资金额上拔得头筹,达5000万欧元(约合3.5亿元人民币),也是4月单笔金额最高融资。

红碗社据公开资料了解到,T COMMA 隶属于南京逗号品牌管理有限公司,2021年9月成立,产品以鲜果茶为主打饮品,以“新鲜营养”为特色,茶饮拒绝外卖,推出杨枝甘露、芝芝鲜葡萄等饮品。

2021年 11 月,T COMMA获得1 亿元天使轮融资,并在在南京新街口开出首店。半年内,于2022年4月获得意大利品牌RUWISHDA5000万欧元融资。

当前,新式茶饮消费者规模已正式突破3.4亿人,预计到2023年,新茶饮门店数将达到50万家,市场规模有望突破1400亿。卷了一年的新式茶饮,在2022年似乎并未“消停”。从融资情况来看,资本热情依旧高涨。另一方面来看,头部品牌走向成熟发展阶段,马太效应逐渐显现,新品牌突围更加困难。

作为初创品牌,T COMMA获得资本、市场青睐的原因:其一,打造国际大牌的品牌形象,突出时尚、轻奢、品质感的品牌调性,成为年轻群体的网红打卡点;同时,“服务突围”是TCOMMA重要经营策略,为提升服务,品牌出餐岗、点餐岗、试饮岗员工,月薪达15000元,正在试营业的13家TCOMMA,每天用掉试饮杯3万多个,一个月消耗100万个试饮杯。

4月,小吃快餐吸金势头最为强劲,8家连锁品牌获得融资,鸡装箱、耍羊气、几汤等5家融资为千万级。其中,喜姐炸串融资金额最高为7500万元人民币,由前阿里CEO卫哲创立的嘉御资本独家投资。据悉,嘉御资本还曾投资锅圈食汇、沪上阿姨、泡泡玛特等项目。

喜姐炸串成立于2019年,专注为年轻消费者提供炸肉制品、酱汁臭豆腐和长保鲜蔬等休闲小吃,品牌已在全国累计签约1876家门店,月均签约门店超100家。

疫情期间,小吃快餐等小餐饮连锁企业表现出更强的韧性,恢复情况好于餐饮业整体;同时,小吃快餐价格亲民、出餐速度快,受益于年轻人的线上消费倾向,在近年发展迅速。

“后疫情时代下,餐饮消费一定是以小餐饮为主。且目前的经济形势下,负担高消费的人群越来越少,(日常餐饮)大多选择18块-20多元的中档消费;同时,门店模型还要考虑投入成本和回报率,要支持全国创业者的收入和消费水准。”同样在4月获得千万级融资的连锁餐饮品牌耍羊气创始人胡总表达对赛道前景的思考。

观察这类细分赛道,被资本选中的主要原因还在于:毛利高、客户粘性高、单店可复制等优势,且在行业数字化变革背景下,自然被赋予更高期待。

02

冷烘焙与低度酒,热度骤升

4月,3起发生在食品饮料行业中的过亿融资中,除金额最高T COMMA外,另外两起发生在冷烘焙和低度酒两个细分赛道。

细数2022年1-3月赛道融资,冷冻烘焙尚未有相关融资事件披露,“沉寂”数月后,迎来亿级融资,值得关注。

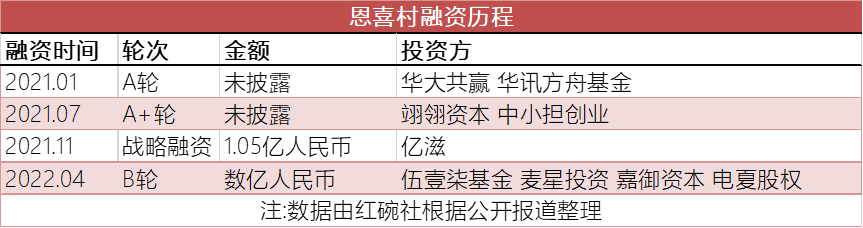

获得融资的恩喜村(深圳)食品有限公司成立于18年,自成立以来瞄准b端市场,先后与山姆、盒马、奈雪的茶等知名商超连锁建立合作,向各大商超和连锁门店合作供应冷冻烘焙产品。

红碗社了解到,去年十一月,恩喜村获得一笔来自零食巨头亿滋1.05亿元的战略投资,仅四个月之后,再获数亿元融资。而此轮融资背后的投资方,再次出现“餐饮投资老炮”——绝味网聚资本。

自2014年9月,绝味成立网聚资本专注投资布局餐饮产业链以来,其投资版图覆盖和府捞面、书亦烧仙草、廖记棒棒鸡、霸蛮湖南米粉、精武鸭脖、辣妹子酱菜、巴奴火锅、等众多细分领域,其中也不乏幸福西饼、墨茉点心局这样的网红烘焙品牌。

为何这次将目光投向B端冷烘焙?

行业人士分析,这类烘焙品牌目前正面临着产品、渠道同质化、加盟品质难以把控、业绩下滑等问题,一时难以摆脱“内卷困境”。

在冷冻烘焙市场,头部企业体量相差不大,因技术改善逐渐走俏,在整个烘焙领域受到重视。在消费者多场景烘焙消费需求不断上升情况下,冷冻烘焙因弥补商超、便利店等非专业烘焙渠道不具备专业生产场地、生产设备、生产能力及相关经验的供应链短板,近两年,呈现高速增长。

全球范围来看,冷冻烘焙是整个烘焙领域的发展方向。在欧美,冷冻烘焙已经完成70%以上的渗透率,日韩渗透率达到50%以上,而中国只有10%左右。截至2020年,我国烘焙食品行业市场规模达到2610亿元,我国冷冻烘焙食品市场超过两百亿,或许是下一处风口。

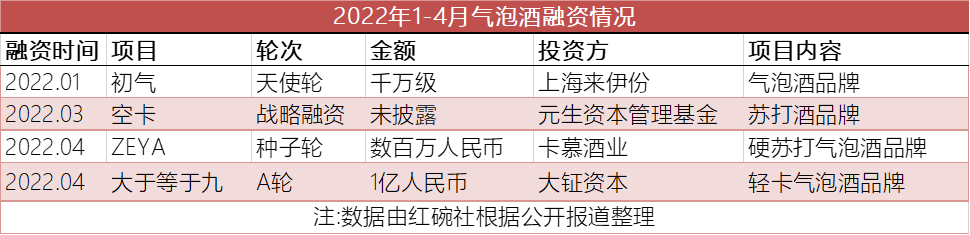

2021年,低度酒赛道无疑也是资本眼中的香饽饽,据不完全统计,全年共发生56起融资,投资总额超过25亿元。进入2022年,从前4个月的数据来看,资本对赛道的关注度有所降低,赛道相关融资事件仅3起,其中2起发生在4月,有趣的是今年目前几起低度酒融资,均为(苏打)气泡酒品牌。

4月获亿级品牌大于等于九,于2021年7月正式上线,产品以“低度轻卡”的理念,以欧洲进口葡萄酒、白兰地为调制基酒,主推高品质气泡酒产品。本轮融资,由曾投资瑞幸咖啡专注中国消费领域的大钲资本领投。

据悉,品牌隶属于北京万物苏醒品牌管理有限公司,该公司由国内国际顶尖的风险投资机构和企业投资成立。核心创始团队分别来自全国首家“互联网+葡萄酒”跨境B2B电商平台挖酒网,红杉资本、分众传媒、蒙牛乳业等知名企业,并且多名成员均拥有连续创业经历。

值得一提的是,互联网时代,初创品牌往往会选择成本更低的线上渠道切入市场,大于等于九却选择重仓线下渠道。联合创始人表示,其渠道理念是:消费者在哪里喝酒,就把产品铺到哪里。除餐厅外,与剧本杀、密室逃脱、酒吧、Live house等场所的异业合作成为品牌的重点活动。目前,气泡酒已入驻已入驻的线下渠道数量达4.5万家以上。

进入夏季,低度酒、精酿销售高峰期将至,有资本加持,对品牌在渠道上的提前布局起到至关重要的作用。进入第二季度,预计赛道还将迎来更高市场关注。

03

潮流服饰、运动、潮玩,常态化增长

梳理2022年1-4月,以潮流服饰为代表品类的生活方式领域相关融资情况,目前融资进入常态化,每月约有5-10家企业获得资本青睐,且融资金额以千万级为主。背后,梅花创投、红杉资本两家投资机构最为活跃,每月均有出手。

梅花创投创始合伙人吴世春曾指出:“首饰行业作为一个体量过万亿的巨大传统产业,需要‘有品质、有态度、高性价’的优质国货品牌。中国消费人群的代际变化、人心红利也带来了消费新拐点,国内顶尖设计师在首饰消费领域逐步崛起,消费者更愿意寻求满足自己的价值主张的新兴品牌。”4月,其投资国潮配饰品牌“abyb charming”, 正是以兼具“原创设计”、“时尚感”、“适配性”,满足年轻人多元化日常穿搭需求,受到市场欢迎。

此外,盘点4月服饰相关融资,值得一提还有功能性运动服饰赛道。据不完全统计,该赛道在2021年,有11起相关融资事件披露,主要为匹克体育、SAVASANA等成熟品牌,单笔融资金额也在亿级。进入2022年1月,赛道首笔融资披露事件为功能运动服品牌OMG获梅花创投独家投资千万级天使轮融资,此后,1月和2月陆续有,跨境运动品牌“俊亿”和国际潮流运动品牌“Starter”完成新一轮融资的消息传来。

4月,滑雪服品牌“Moodlab”,轻运动生活方式品牌“焦玛”两家功能性运动服饰品牌获得千万级天使轮融资。可见,资本风向从去年仅面向成熟品项目,逐步吹往初创品牌。

“一方面,品类的核心创新抓手是在功能端,靠功能性面料和版型设计解决创新问题,而不是快时尚方式;其次,从数据看,市场还处于增长期:对内,天猫数据最近3-5年,每年保持30%以上增长,对外看,我们韩国、日本、北美国家,女性消费者衣橱中,功能性运动服占比约30-50%,国内这一数据,基本在10%,还有很大的增长空间。”焦玛创始人、原韩都衣舍电商操盘手徐晓锋在接受红碗社采访时道出功能性服饰赛道的底层逻辑和机会所在。

就在不久前,安踏、李宁、特步、361°等几家国内主流运动品牌企业均已披露2021财年业绩情况,均实现业绩同比增长,且毛利率普遍提升。对资本来说,功能性运动品牌无疑是加码这一赛道的绝佳途径,预计未来随着更多小众运动品牌涌现,也将会有更多资金涌入市场。

评论