文:焦逸梦

来源:快消(ID:fbc180)

4月29日,预制菜行业第一股、味知香披露了2021年财报,即上市后首份财报。

2020年疫情带火了预制菜,紧接着在资本、政府以及企业各领域都掀起了一股预制菜热潮。入局预制菜的上市企业种类众多,专业预制菜企业如味知香,上游农牧产业企业如春雪食品,冷冻企业如安井食品等等。但实际上,预制菜在这些企业的年收入占比并不高,其中占比50%以上的企业有味知香、盖世食品、春雪食品,占比分别为99%、100%、54%。

为了更好地探究预制菜行业,本文仅挑预制菜收入占比50%以上的企业作为观察标的。目前,披露了2021年财报的企业有味知香、春雪食品,它们分别是预制菜C端企业和预制菜B端企业。

01

味知香:净利增速创下新低

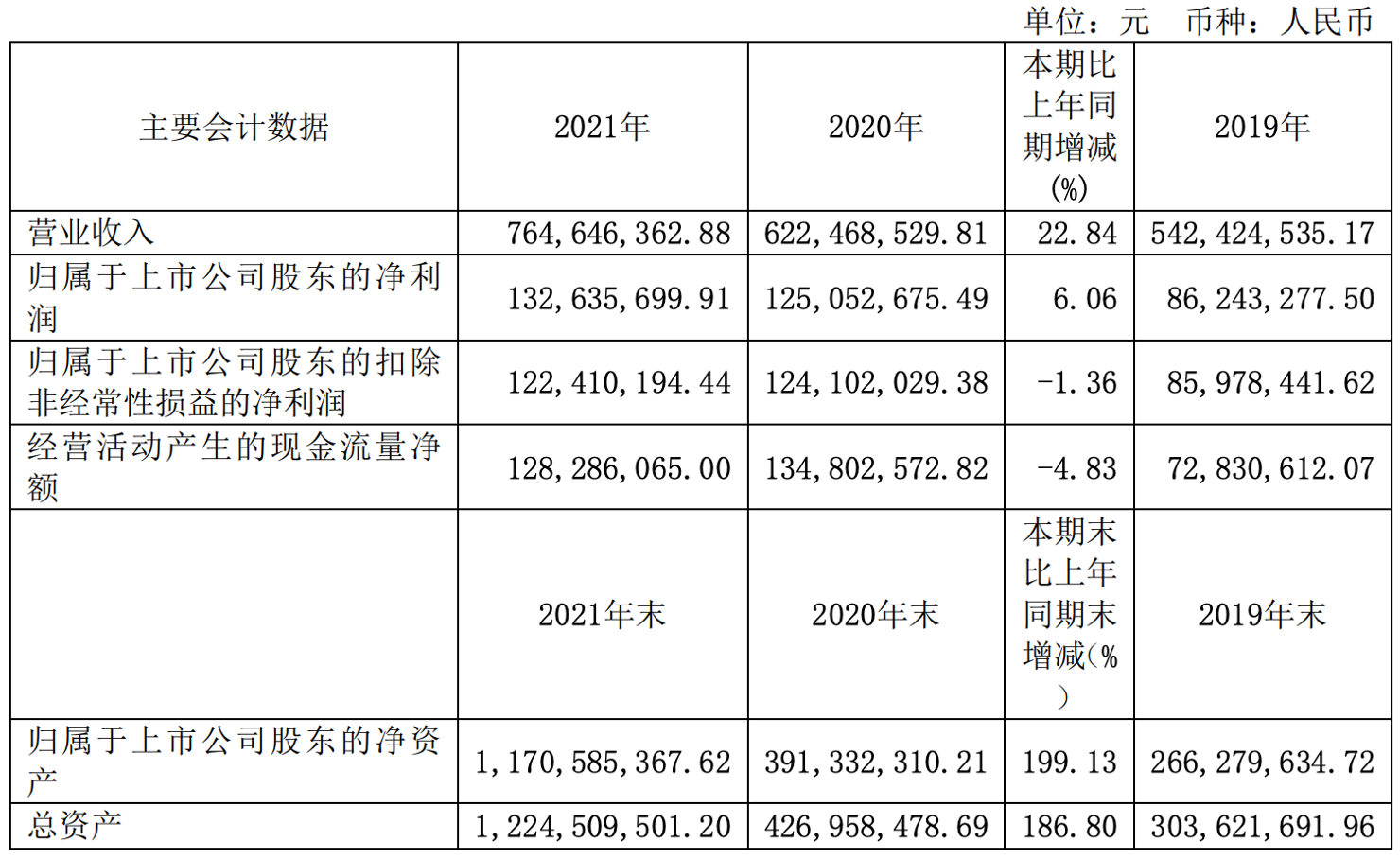

报告期内,味知香实现营业收入7.65 亿元,归属于上市公司股东的净利润1.33亿元。

从收入增速来看,味知香2018年至2021年收入同比增长分别为29.9%、16.4%、14.8%和22.84%;净利润同比增长分别为37.3%、21.3%、45%和6.06%;净利率分别为15.26%、15.9%、20.09%、17.39%。由此可见,味知香的营收一直处于两位数的稳定增长,而净利增长明显降速。财报发布后,味知香股价下跌1.99%,这可能就是股市对其增速不及预期的反应。

对此,味知香在财报里称,受原材料成本上涨及电商业务履约成本高导致的物流费用增加,营业成本有所增加,整体毛利率下降4.31个百分点。

从地区分布来看,报告期内,华东地区实现收入7.24亿元,占全年主营业务收入的 96.02%。可知,味知香的主要市场区域仍在江浙沪等华东地区,预制菜区域性强的属性再次得到验证。

从产品类型来看,报告期内味知香肉类产品实现收入5.33亿元,占全年主营业务收入的70.68%,其中牛肉类实现收入3.55亿元,占全年主营业务收入的47.10%,家禽类实现收入1.05亿,占全年主营业务收入的19.7%。

从销售模式来看,加盟店实现收入3.46 亿元,占全年主营业务收入的45.99%,批发渠道实现收入2.44 亿元,占全年主营业务收入的32.35%。目前,味知香初步开通电商渠道,2021年电商渠道实现营收1521.59万元,占全年主营业务收入的1.99%。经销商实现收入1.3亿元,占全年主营业务收入的16.99%。报告期末,味知香已拥1319家加盟店,合作经销商572家,构建了以农贸市场为主的连锁加盟生态圈。

截止报告期末,募投建设的年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目厂房主体工程已经完工。

值得关注的是,2022年第一季度味知香营收1.86亿元,同比增长14.17%;归属于上市公司股东的净利润3569.1万元,同比增长21.9%,一季度营收净利均稳定增长。

02

春雪食品:调理品是增长利器

同期,以白羽鸡系列预制菜为主要产品的春雪食品也披露了2021年财报,也是上市后首份财报。

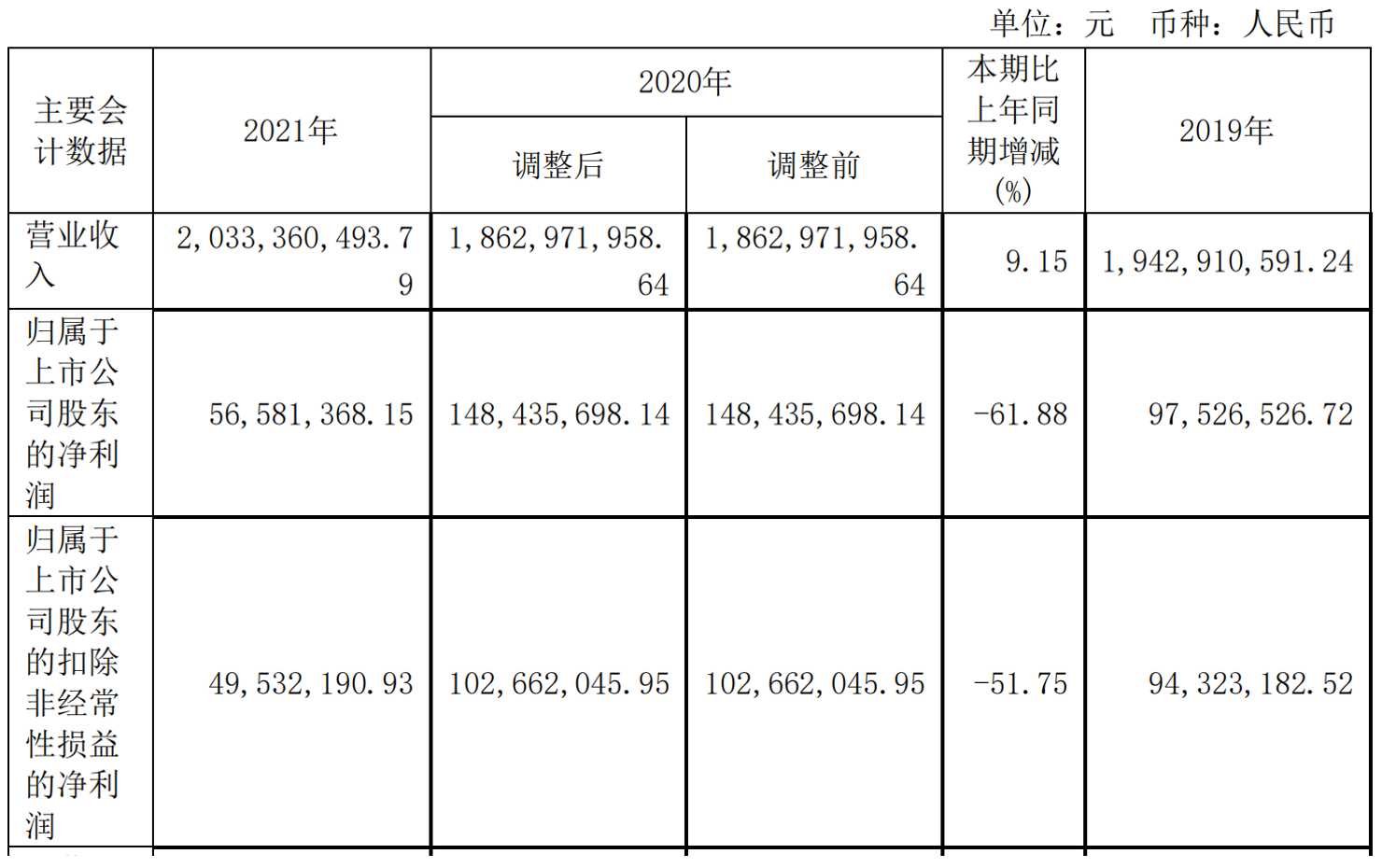

报告期内,春雪食品实现营业收入20.34亿,较上年同期上升 9.15%,实现归属于上市公司股东的净利润 5658.14万元,较上期下降了 61.88%。

从收入增速来看,春雪食品2019年至2021年收入同比增长分别为21.5%、-4.11%和9.15%;净利润同比增长分别为和35.5%、51.76%、- 61.88%;净利率分别为5.02%、7.94%、2.7%。不难发现,春雪食品的净利增速遭到断崖式下跌。

春雪食品在财报里称,受国内原料价格上涨、汇率变动、海外运输成本大幅度提升,导致毛利率下降较大。

分产品看,生鲜品营业收入7.12亿元,营收同比增长-8.50%,毛利率1.73%;调理品10.60亿元,营收同比增长3.94%,毛利率14.62%。也就是说,相比之下营收增长为负、毛利率更低的生鲜品拖了后腿,而营收稳步增长、毛利率更高的调理品则为春雪食品的营收贡献更大。

分销售模式看,春雪食品只有直销这一种模式,营业收入20.22亿元,毛利率8.68%,营收同比增长9.08%。

分地区看,春雪食品此次摒除了此前按华东、华南这种大区的分法,改为了线上、境外、省内、省外,其中省内营业收入7.83亿元,同比增长30.10%,毛利率为4.94%;省外营业收入8.10亿元,同比增长0.42%,毛利率为10.72%。

其中,春雪食品前五名客户销售额6.63亿元,占年度销售总额32.61%。

值得关注的是,2022年第一季度、春雪食品营收4.86亿元,同比增10%;归属于上市公司股东的净利润3249.1万元,同比增长-55.62%,一季度营收稳定增长,净利持续下降。

03

预制菜:体量仍小区域性强

之前快消君在《千亿预制菜,将要干掉谁》里就讲过,C端预制菜比B端预制菜更受资本青睐的原因之一,就是前者毛利更高,这点从味知香去年净利率17.39%,春雪食品去年净利率只有2.7%便可窥见。

味知香去年年营收7.6亿,春雪食品去年年营收20.34亿,这两家预制菜企业的体量仍然较小,和各类研报里预判的动辄万亿元规模的预制菜市场根本不是一个量级。

前文提到,去年,味知香仅华东地区就贡献了96.02%的营收;而据春雪食品招股书,2018年至2020年,境内主营业务收入占比76%至87.38%,其中华东地区的主营业务收入占比57.43%至72.64%,可以看出,这两家预制菜企业的主场都在华东地区。

以前,因为受制于冷链技术、冷链基础设施不完善等原因,很难保证预制菜的食材新鲜,导致预制菜很难实现跨区域扩张,而近几年冷链技术在逐步完善,预制菜企业也能最大限度还原食物的口味了。但中国的饮食文化博大精深,各地饮食习惯迥异,从这两家预制菜企业的地区销售占比可以看出,预制菜仍有很强的区域性,或许,在未来很长一段时间内,预制菜行业还是会呈现出行业分散的特点。

04

小结

味知香去年的增速下滑,可能会让预制菜行业稍稍降温。而预制菜行业到底有多大规模?要投入多少资本、资源和关注度?答案还有待时间给出进一步的“披露”。

相较于销售农产品或生鲜品本身,经过了深加工形成的食品,有着更高的毛利,这是助推农业的一个思路,也是预制菜之所以会受到政府层面关注的一大原因。只是,预制菜仍有很长的路要走,各入局企业需潜下心来解决各项问题,才有可能一起把预制菜规模做大,并从中分得一杯羹。

评论