文:湃动研究院

来源:进击波财经(ID:jinbubo)

2022的开局,我们来一起看看消费数据。

不论任何行业,在讨论具体问题时,我们需要避免“概念先行”。我们相信,不同的群体的消费行为有着更重要的意义。因此,我们尝试从「消费主体」的角度去分析消费数据,得出一些关键词总结。

本期我们聚焦Z世代的消费足迹。作为中国社会重要的消费力(之一),在他们身上我们看到,爱美与社交已经成为两大高溢价刚需。

01

「医美风」盛行,单次消费4位数以上

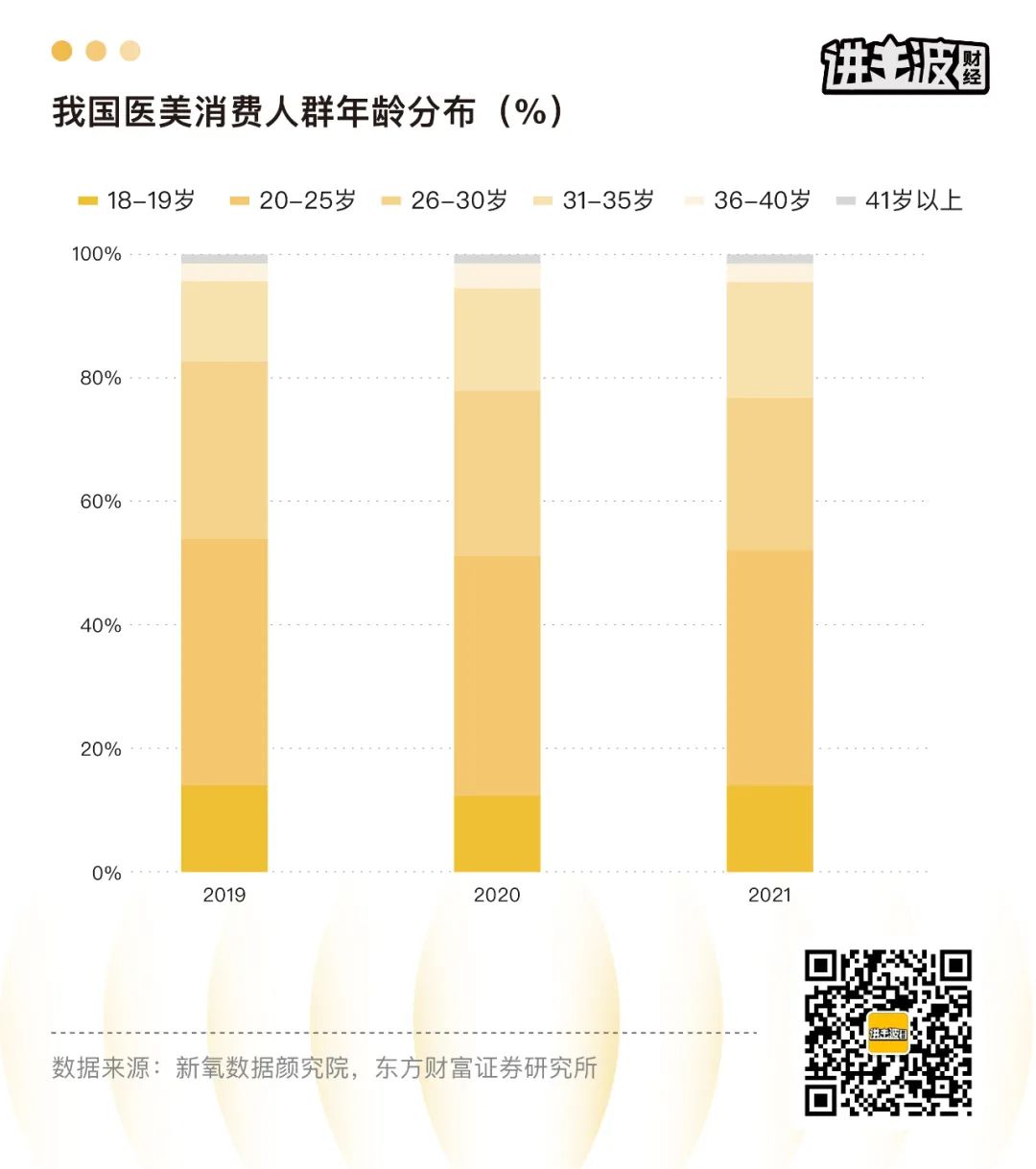

从人群来看:医美年轻市场旺盛,二线超一线,男性增长快。

2021年,医美消费者近80%在30岁以下,25岁以下的医美消费者超过50%——Z世代人群仍然是医美消费的绝对主力。91.3%的90后受访者考虑将医美作为抗衰办法之一,信任度远高于“护肤”和“健身”等选项。

过去一年中,医美消费者中男性比例为 12.6%,但男性用户增长率为女性的 6 倍。

中国新一线城市的医美用户规模占比达到了38.8%,超过了一线城市的 36.2%,二线城市消费人群占比连续三年提升。

据新氧发布的《2021医美行业白皮书》显示,2022年我国医美用户有望迈过 2000万大关,达到 2093 万人。同时,医美市场规模增速重回20%的高速增长。

就医美机构而言:多而不大,集中度不高;市场教育主要通过平台媒体完成,导致机构的营销费用极高。

目前中国大部分医疗美容机构均为「私营机构」,CR5 占比医美市场份额仅为 8.7%,CR3 份额为 7.1%,三大上市医美机构份额仅为 2.6%。同时,扣除所有成本头部医美机构的利润率在 7%-15%左右,营销获客成本极高。

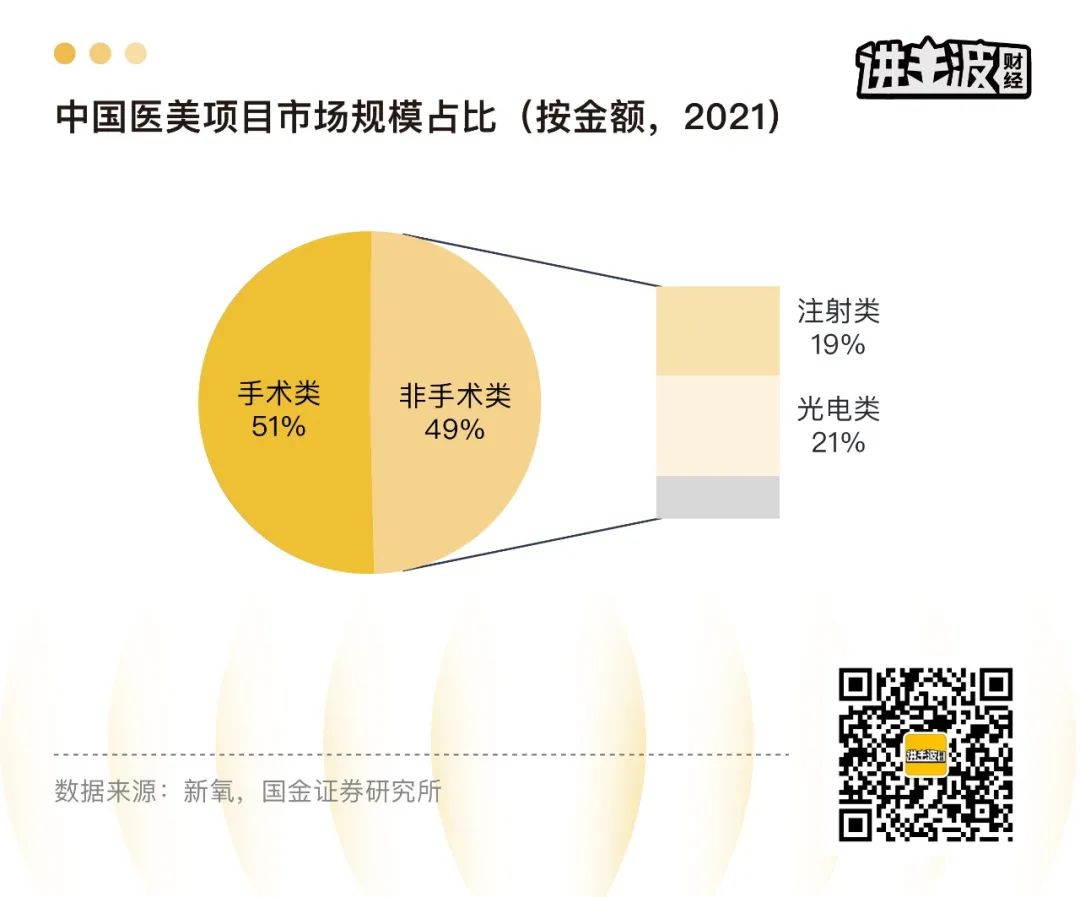

从业务上看,医美主要分手术类和非手术类。

大家爱美,但不爱动刀,非手术类的受欢迎程度更高。其中,玻尿酸、肉毒素、再生类和光电射频四条细分赛道贡献了行业主要营收。而「玻尿酸和肉毒素」作为两大入门级「注射类」项目,市场规模远大于其他品类。

同时,这几类细分赛道也都指向了医美人群最大的容貌痛点/需求——抗老防衰、美白嫩肤。因此,品类机会也都在「美白、抗老」的方向上靠拢。

例如,爱美客的嗨体&熊猫针&濡白天使、华熙生物的润百颜&双子针、华东医药的少女针等,靠着「爆款产品」打响了行业知名度,随着合规医美产品的丰富化供应,品牌认知和体量规模会将正向发展。

另一个例子是,热玛吉的流行。根据「医美设备制造商」索塔医疗招股书显示,2020 年公司实现营收 2.53 亿美元,其中超八成营收来自热玛吉。也就是说,一台抗老频射机器贡献了一家公司上亿元的年营收。

新华财经联合新氧发布的《2021中国医美抗衰消费趋势报告》显示,医美抗衰市场光电类项目最受青睐,选择光电类项目的医美抗衰消费者比例高达86.23%,热玛吉、超声刀都是人们抗衰选项。

最后,医疗美容不止在脸上,头发护理(种植头发等)等需求也在被快速挖掘。去年年中,雍禾植发上市了,一时间男性的容貌焦虑被放在了台面上,他们做医美的平均客单价是女性的2.75倍。

2018-2020 年,雍禾植发收入由 9.2 亿上升至14.1 亿。2020年,中国共计约51.6万颗秃头进行了植发手术,全国的植发医生按照人类的头发密度,植出了三个半篮球场的面积,手术费用高达上百亿。

不论男女,“美”是刚需,医美消费人群正逐渐走向年轻化,但赛道发育成熟还需要时间。

《“秃”如其来的“头”等大事 | 围猎2.5亿脱发人》(点击标题可阅读原文)

02

年轻人「变美三大件」:

电动牙刷、家用美容仪、家用脱毛仪器

在变美逻辑下,医美存在门槛和风险,护肤品又不够硬核。于是乎,电器类美容产品走入了日常消费场景中。

首先,美容电器愈发细分,过去主要还是清洁功效,而如今美白、脱毛、抗老的趋势明显。按照使用部位来看,越来越精致的消费者在牙齿(冲牙器、电动牙刷、牙齿美白);面部(射频提拉、灯照美白);身体(脱毛、美白)等方面,开始疯狂买买买。

不过,功效难度越大,技术壁垒和产品价格越高。例如,冲牙器与脱毛仪,就不在一个价格带上。随着年轻人的抗老需求越发旺盛,高价值属性的产品与品牌迎来爆发。

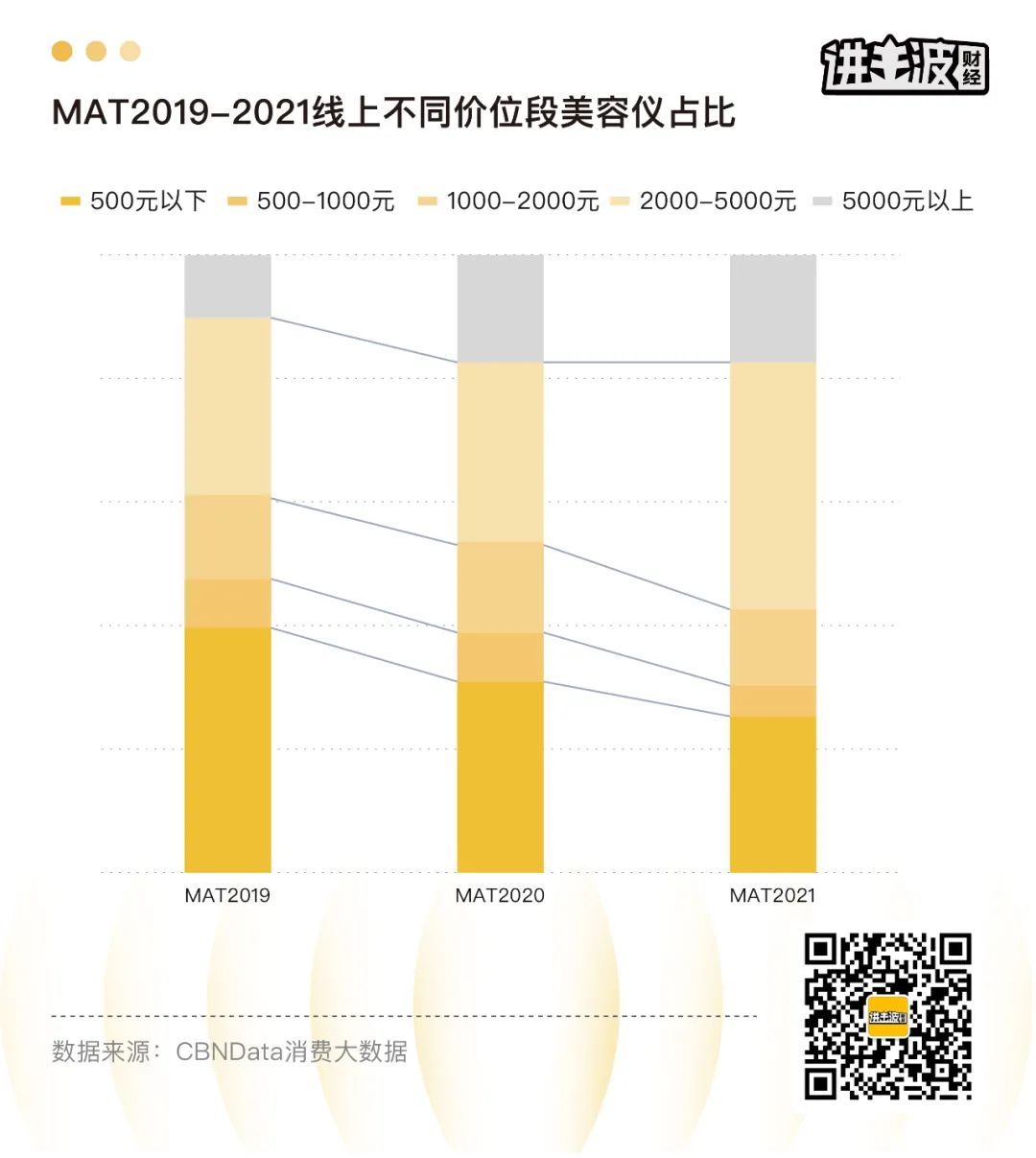

从商品单价来看,2021年,2000元以上的高端美容仪消费占比超过50%,单价3000以上的抗老美容仪也呈在爆发式增长。

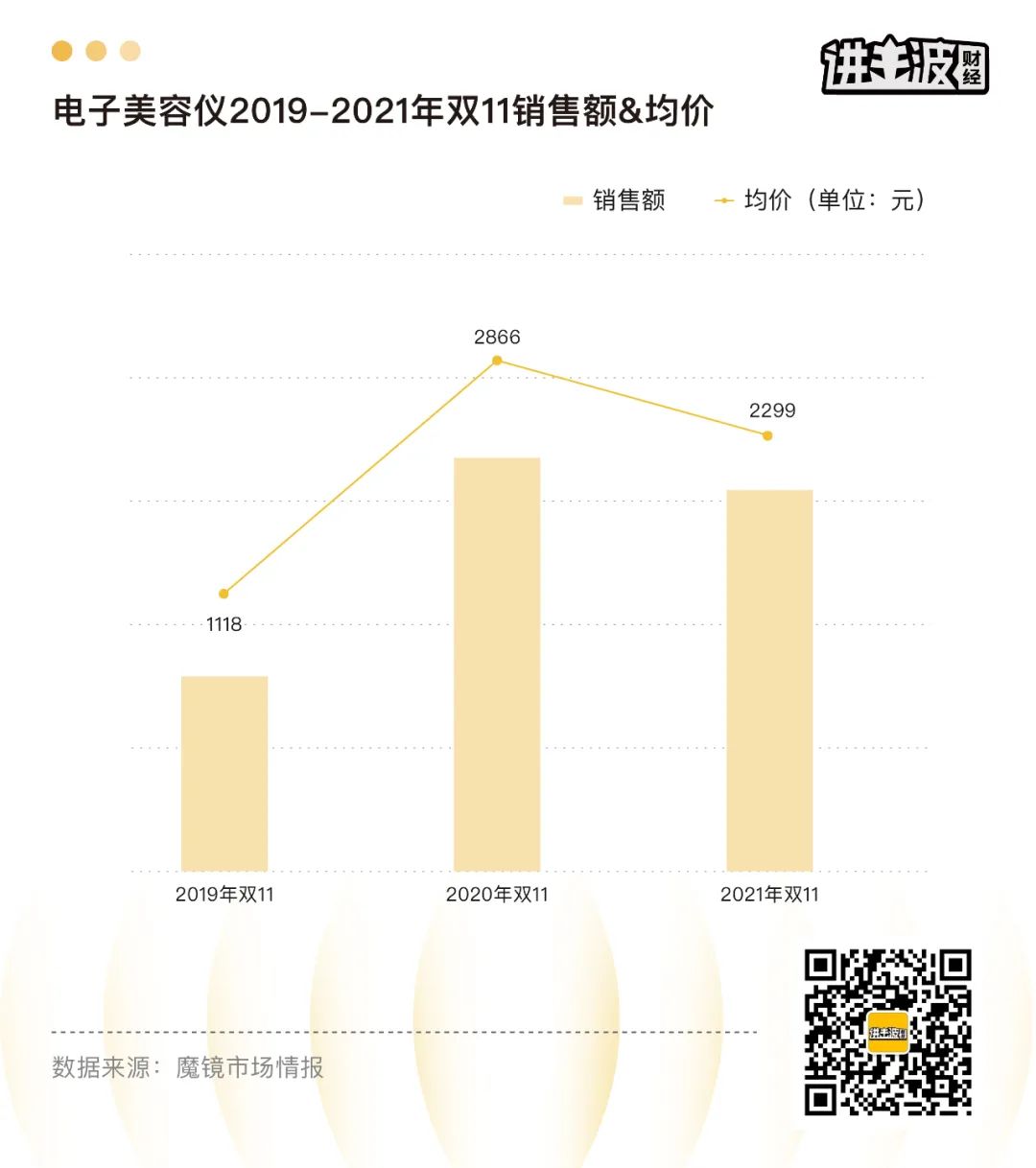

值得注意的是,根据魔镜市场双十一情报数据显示,电子美容仪的平均客单价从2019年双11的1118元上升至2021年的2299元,两年翻了一番。

过去,光子嫩肤、射频等医学美容技术先由医美带火,但价格普遍偏高,动辄上万,决策成本高。但如今,皮肤管理的认知变化、3千上下的美容仪、12期免息的优惠、多品牌的价格竞争、资本的上游布局,让电子美容仪的市场消费表现也越来越好。

智研咨询的最新数据显示,2021年中国家用美容仪市场规模将接近100亿元,到2026年将突破200亿元。

上游来看,据不完全统计,仅2020~2021年间,国产美容仪总融资轮次近30起。除了IDG、顺为资本、腾讯、IDG资本等头部VC机构连投多家美容仪品牌之外,华为、小米、腾讯等互联网巨头也在暗中布局,去年小米一口气投了四家美容仪公司。

资本如此热情,还有另一个理由。目前市场上,中国美容仪的消费者渗透率在天猫后台是0.5%,京东后台是3%。而美容仪在日本是11%,美国是20%。这意味着,市场远未饱和,潜力巨大。

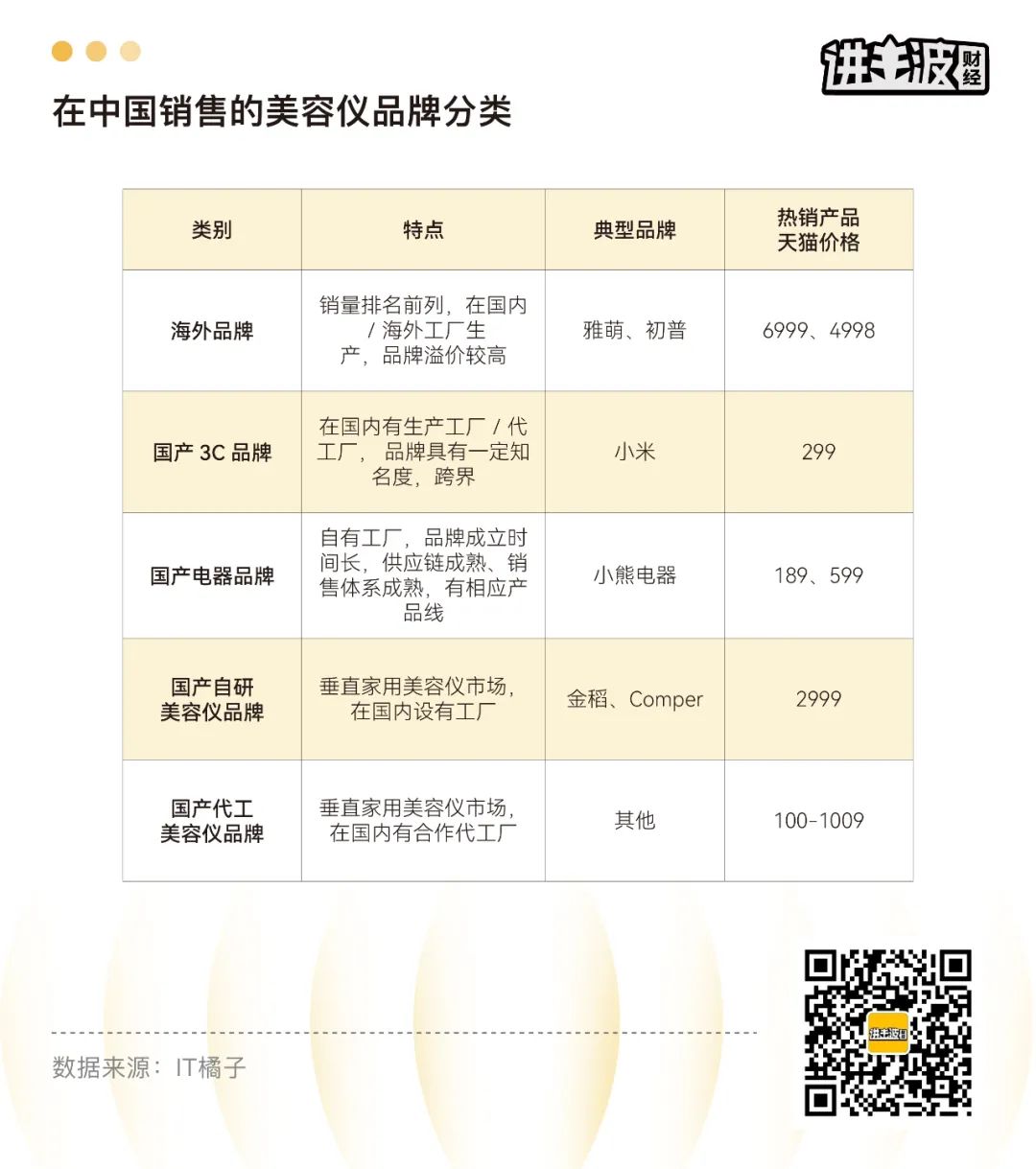

但这个赛道中,抗衰这一进阶功能,反向要求了品牌在产品上投入更重的研发技术,这一点来说,国产品牌目前处于相对弱势的状态。

2021年双11美容仪销售额排名TOP3皆为国外品牌,均价都在5000元以上,属于高端线产品;第4-6名被国产品牌包揽,其中两个均价在3000以上,属于中高端美容仪。

最后是牙齿美容和口腔健康。

电动牙刷在过去的3-5年完成了相对充分的市场教育,尤其在年轻市场接受度越来越高。以飞利浦、欧乐B为代表的国外品牌,以及以usmile、素士为代表的国产品牌,是主要的市场竞争者。

随着产品持续升级以及营销竞争加剧,电动牙刷已经不能再满足消费市场了。2021年,水牙线作为更加进阶的口腔护理产品,溢价能力更高。根据魔镜市场双十一情报数据显示,2021年双十一水牙线的品类均价为469元,销售额排名第一的品牌均价高达1200元,排名前十的品牌均价也达到485元。

03

不断高端化的护肤彩妆

2021年,中国高端化妆品市场要高于总体增速,高端市场的集中度在明显加速。

国人旺盛的“抗老”需求和高端消费市场的表现,得到了双向印证。

消费者端来看:

全球第三大研究机构益普索发布的《中国一二线城市女性美妆护肤消费报告》,通过对 600名中国一二线城市女性消费者的调研,分析了一二线城市女性美容护肤消费的特征与趋势。

数据显示,「抗衰老」是消费者最希望增加投入的产品功效,45%的女性被访者表示未来一年会增加在抗衰老方面的投入。并且,亚洲女性更害怕衰老,硬科技护肤品是她们成年后就开始抗老的首选。

在这个基础上,美容护肤消费市场的“抗老概念”成为了热门(带货)话题。例如,“抗老有效成分”、“早c晚a”、“功能性护肤”、“成分党”等等。这一语境下,功能性品类更受消费者欢迎,精华比面膜卖得更好。

根据魔镜数据,天猫面部精华2021年销售额同比20年增长10%;面膜同比下滑11%。

与之对应地,玻色因、二裂酵母等有效抗老成分,分别由兰蔻和雅诗兰黛两个大品牌创立,且主要以“精华”“面霜”的方式出品。

品牌端来看:

欧莱雅集团最新财报显示,「高档化妆品部门」实现营收123.46亿欧元,同比增长21.3%,已超过「大众化妆品」,成为公司第一大营收部门,为集团贡献营收38%的份额。

有效成分的概念被充分开发,消费者教育进一步深入,各大品牌比拼的是研发水准。

《薇诺娜的另一面:成为专业主义者》《能和“老消费”学什么? | 雅诗兰黛帝国进化史:先把小棕瓶卖个100亿》(点击标题可阅读原文)

以「修丽可」、「理肤泉」为代表的大集团药妆品牌开始发力,据天猫平台数据显示,修丽可、理肤泉的线上销售均有50%以上的增长,全球范围来看,这两个品牌所属的「活性化妆品事业部」同比高增30%,增长强劲。

对国产品牌来说,谁能抓住有效成分和功能性的概念,谁就能搭上增长的快车。2021年,头部国货功效性护肤品同比增速维持在20%及以上。

其中,「薇诺娜」的销售额比肩国际大牌,成为2018-2021年连续4年入围榜单前十的本土化妆品品牌。「华熙生物」旗下的四大主品牌(润百颜,夸迪,米蓓儿,BM肌活)整体同比增速更是达到了100%以上。「珀莱雅」今年靠着“早C晚A”套装营销,单价实现近一倍增长,带动天猫旗舰店21年销售额同比20年大增76%。

分电商平台来看,2021年双十一:「天猫」销售额达5403亿元,同比2020年“双十一”增长8%;「京东」销售额达3491亿元,同比2020年“双十一”29%。大品牌在京东更有优势,2021年京东美妆类目第一的品牌是SK-2,同比增长40%;

「抖音」方面,2021年前11个月,化妆品类零售累计达3678.2亿,国货品牌的自播销售额占比普遍较高,而外资品牌则更加依赖于达人和明星带动;行业累计销售额前三名的店铺,分别是:后、华西子和珀莱雅,三者的大单品后天气丹花献系列礼盒、花西子玉女桃花经蜜蜂、和雪花秀护肤礼盒。

「小红书」方面,据统计小红书平台月活跃破2亿,90 后等年轻群体的占比达到72%。50%为一二线城市用户。电商方面,已入驻蒲公英平台的1.8w+主播平均客单价为341元,是抖快等短视频平台的5倍,千元以上的高客单价达人以时尚类居多,笔记内容以奢侈品为主。

04

社交经济:一切体验都趋于社交化,多元化

线下年轻人的社交空间,趋于融合。多元化的产品、强社区的运营,将是未来影响年轻人消费决策、复购率的重要因素,我们这里列举几个值得注意的消费形态。

影院+足浴,电竞+酒店的形态越来越多。

《电竞酒店,是“躺赢”的好生意吗?| 7000字深度解析》(点击标题可阅读原文)

电竞酒店用户主要以男性“Z世代”人群为主。67.9%的电竞酒店用户为男性,45.2%年龄在26岁以下。2021年全国电竞酒店的存量预计将达到1.5万家,到2023年将突破2万家。而在2019年8月、2020年8月的节点上,这一数据分别为1200家和8015家,市场增速为600%。

健身+社交,成为一种生活方式。

线上来说,根据《TalkingData-运动健身人群画像洞察报告》报告,无论是上海,还是北京,运动健身已经成为人们生活的一部分,通过App记录管理运动健身习惯,是整个社会生活的大趋势。其中,26-35岁年龄段人群是健身类APP使用者的主体,该类人群占比达到7成左右。

尼尔森《95后:洞穿未来消费新势力》报告显示,跑步是95后最喜欢的运动,他们乐于在具有社交属性的运动APP上进行跑步打卡。骑行、极限运动、滑冰等小众化的运动同样深受95后的喜爱。

每日互动大数据显示,运动健身人群更偏年轻化,“24岁及以下”的年龄特征更明显。

另外2个有意思的数据:

安装健身类app的用户,对金融、珠宝手表、化妆品类消费品的偏好高于整体人群,同时,长期健身人群还非常关注睡眠质量,希望全方面提升自己的生活品质,安装和购买智能设备的频率更高。

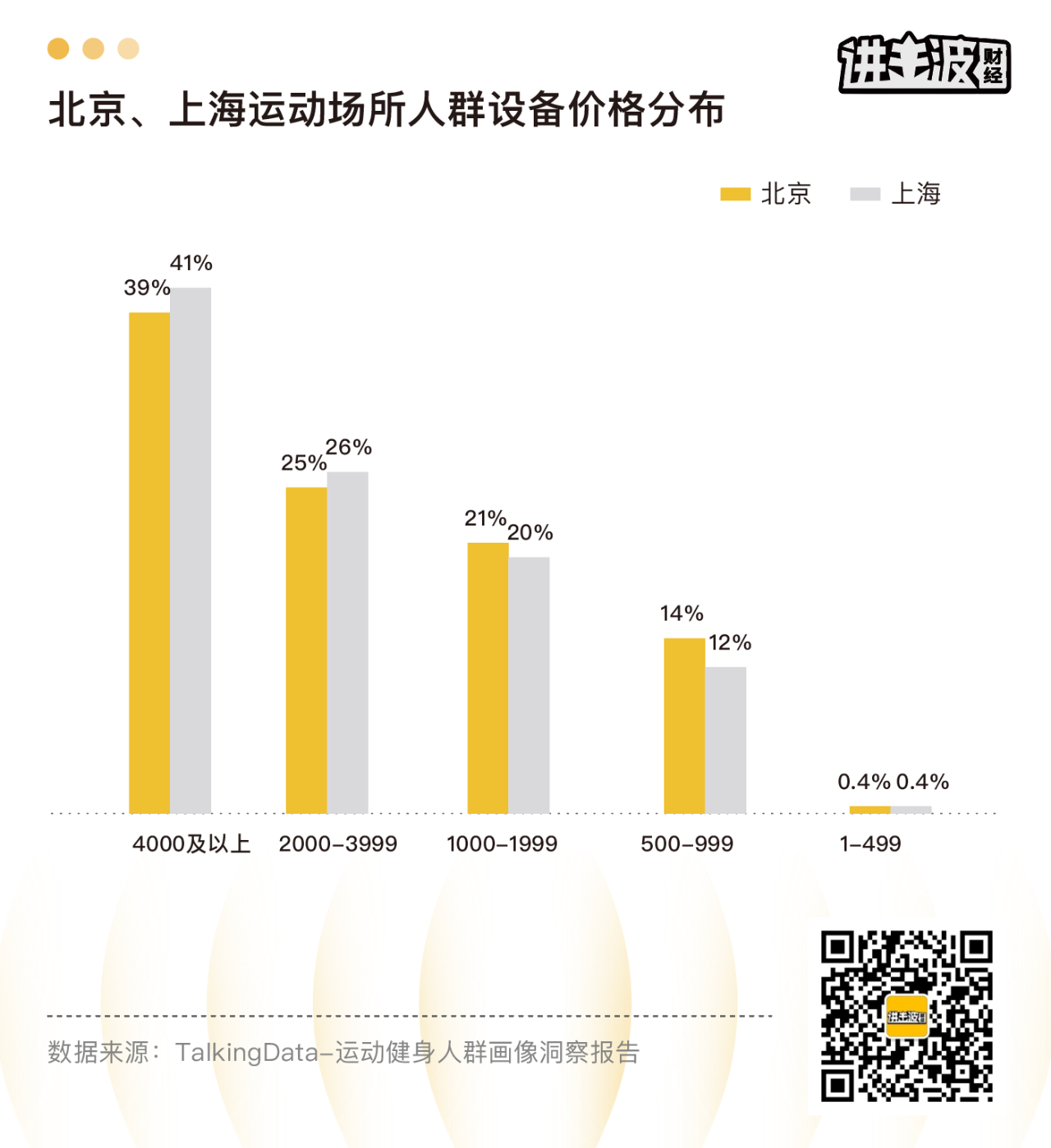

北京和上海运动场所人群偏好中高端机型,4000元以上设备占比较高,上海运动场所人群的高中端手机比例略高于北京;苹果的占比高于华为和小米的占比之和。

线下来看,36个城市中上海运动健身类门店数量2578家,位列第一,北京紧随其后(2209家),成都以1267家门店数超越一线城市深圳(1263家)、广州(1022家)跻身第三。

各类运动健身门店中游泳、台球、私教工作室、健身房最受欢迎,但各城市消费者偏好略有不同。其中北京消费者最爱台球,成都、广州消费者最爱游泳,上海、深圳消费者最爱私教工作室。

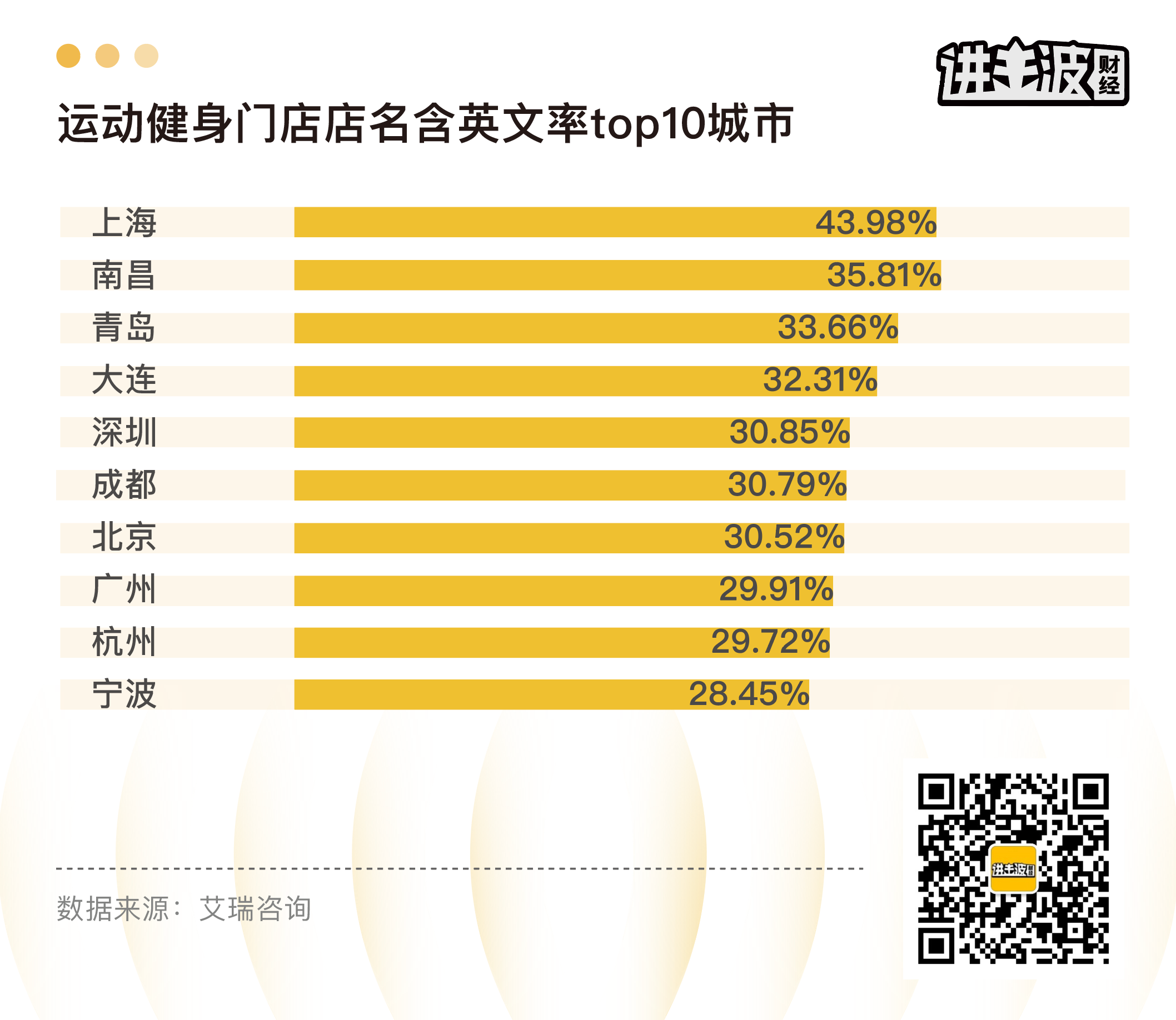

上海作为国际化大都市,含英文的店名占比最高,达43.98%以上,北京、成都、广州等主要城市这一比例约在三成左右,与上海差距较大。

“音乐节+旅游”,成为文旅地产新的增长极。

携程发布的《端午假期旅行大数据报告》显示,端午期间,90后、00后占了旅行人群的60%,成为旅游的主力军。

以“旅游+音乐节”、“主题公园+电音节”等文旅结合的形式,同时也能够带动更为丰富的消费品类。据武汉欢乐谷心家园发布的数据,2021年7月3日(武汉HOHA)电音节开幕当晚,约3.5万人入园。

而入园人数的增多,拉动了园内二次消费收入。统计显示,7月10日,只欢乐里和火车头美食街,就单日创收近20万元,园内二消收入同比增长14%。

同时,这种新的消费形态也将带动旅游消费。端午期间青岛即墨区的麦田音乐节为例,数据统计显示,共有202座城市的年轻人,参与了抢票,在卖出去的5万多张票里,外地歌迷占比65%。

品类边界愈发模糊融合,未来,我们可能要售卖的是一种生活方式。

参考资料:

《Z世代开学经济调研》,融360维度,2021-09

《2021年中消费报告:Z世代定义与特征》青山资本,2021-07

《2021抖音美妆行业年度盘点》,算数电商研究院,2021-12

《TalkingData-运动健身人群画像洞察报告》,2021-06

《95后:洞穿未来消费新势力》,尼尔森

评论