预制菜有个更经典的名字——冻品

三全、思念、湾仔码头,谁没有吃过这几家的汤圆和速冻饺子呢?后来便利店出现了三角饭团、宫保鸡丁饭、关东煮……这类半成品食物早就在我们的生活里出现,只是“预制菜”这个词到近几年才流行。

“民以食为天”,中餐世界闻名,饱受赞誉,“进厨房做饭”本是生活常态,可大城市的职场人,先是因为忙,养肥了外卖平台,现在又“懒”出了一个数千亿的预制菜市场,根本不再满足于速冻饺子和汤圆甚至手抓饼和肉罐头,番茄炖牛腩、东坡肉、水煮鱼……全都可以几分钟之内呈现。

冻品食材在B端市场需求十分强烈。国信证券数据显示,中国预制菜企业的To B的营收占比达到80%,To C的营收仅为20%。这一点不难理解,自冰箱诞生以来,人们的餐桌上多了数不清的美味,冷链几乎是传统餐饮的命脉。

红碗社经梳理发现,我们日常吃的速冻食品无外乎以下几个品牌:安井食品(速冻鱼糜及肉制品为主)、三全食品(速冻米面制品为主)、立高食品(速冻烘培半成品&成品为主)、海欣食品(速冻鱼糜为主)、惠发食品(速冻丸制品为主)、千味央厨(速冻米面制品为主)等。

这些企业里,除了几款我们常吃的汤圆、水饺品牌,其它的似乎不太经常在生活里出现,这也正说明了C端冻品需求才刚开始被满足。

异国预制菜轻烹烹创始人Leo曾在接受红碗社采访时表示,三四年前,随着连锁餐饮企业井喷式增长,冻品供应链和冷链布局迎来大跨步发展,B端对冻品的需求提升,倒逼冻品供应链迭代,肉类、加工类速冻调理食品的品种开始增多,基本到2020年迭代完成。而疫情的到来加速了企业看到C端的商机,新老品牌纷纷“下海”,开始在即食、即热、即烹、即配等多种预制方式上下功夫。

说到预制菜起源,红碗社采访的业内人士几乎都提到了日本。其实在欧美、日本等发达国家,早在上个世纪的1960-80年代,预制菜便已流行起来。比如日本,经历了半个世纪的成长期后,目前日本预制菜的渗透率已经达到60%以上。

同属于东亚饮食文化的中国与日本有一定的相似性,加上疫情的催化,预制菜在中国也有望迎来一个高速增长期。看来“懒”并不是中国年轻人常态,这个“懒”,笼统来说是一种消费升级,更是丰富的食材、科技化制作、先进的保鲜技术、发达的物流带给国民的消费福利。

中国预制菜市场有多大,冻品行业成长有多快?

天眼查显示,截至目前,我国有近有7.2万家企业名称或经营范围包含“速冻、预制菜、预制食品、半成品食品、即食、净菜”的预制菜相关企业,其中56.6%的相关企业成立于近5年内。

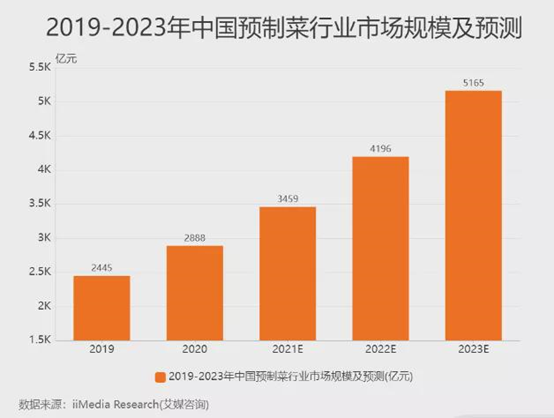

2021年,随着预制菜第一股——味知香的诞生,让更多人看到了预制菜的无限想象空间,据了解目前味知香市值达84亿元。而公开数据显示,中国预制菜2017年市场规模约在1000亿左右,2020年约为2600亿,复合增长率达到了37.5%,2021年国内预制菜市场规模为3000亿左右。

据预测,到2025年,国内预制菜行业规模有望增长至6000亿元,而随着行业的逐渐成熟,比如参考日本60%的渗透率,预制菜行业最终将实现3万亿以上的市场规模,妥妥成为下一个“万亿餐饮市场”。

01

从中央厨房到餐桌的美味

近两年以来,预制菜企业频频获得融资,包括经纬中国、天图投资、青松基金以及红杉资本等都有涉足。各大餐企也纷纷推出预制菜产品,在市场和资本的双轮驱动下,让预制菜的讨论热度在今年被推上高潮。红碗社据公开数据不完全统计,2021年,我国预制菜行业融资事件10余起,融资金额数十亿元。

过去一年中,成长较快的几个品牌三餐有料、轻烹烹、麦子妈、本味鲜物都接受了红碗社采访,这几个年轻的品牌都有着各自的爆品逻辑和产品特色。

三餐有料是冷链食材供应链B2B第一平台“冻品在线”集团独立孵化的新零售项目,成立一年多也获得了3轮融资。三餐有料创始人陈炜灿称,预制菜解决的不仅是方便问题,更是保障了食品的安全和实惠。

众海投资投资副总裁许嘉诚在投资三餐有料时曾表示:“随着城市生活节奏加快,家庭规模小型化的趋势加速,半成品菜行业已经迎来拐点,进入了高速发展期。而冻品物流运输具有特殊性,社区零售终端的获客和履约效率相对其他渠道具有明显优势。”

异国美食预烹饪品牌COOOOK轻烹烹,依靠“全球美味+超级食材+创新体验”的爆品公式,月营收从开始的几十万到年中的数百万、再到下半年营收累计数千万元、每个月环比增长50%,进步神速。而获得元气森林战略投资、面向C端的家庭预制菜品牌“麦子妈”上线的水煮牛肉、糖醋里脊、酸菜鱼等30余款预制菜产品,总月销2000万元左右。

轻烹烹部分产品

本味鲜物本是一个以烤肠切入万亿肉制品市场的新消费品牌,其创始人肖欣十分看好预制菜赛道,近期本味鲜物与百年虞府发布了三道年猪宴系列预制菜新品,包括炆火东坡肉,火腿老鸭煲以及双椒卤肥肠,切入更正式的多人午餐、晚餐等场景。

除此之外,创立以来已获得四轮融资的珍味小梅园,主打高性价比预制菜,以“将餐厅级美味搬进消费者的冰箱”为核心理念,为消费者提供超过100款预制菜产品。根据官方提供的数据,2021年7、8月份单月GMV达数千万,同比增长幅度近十倍。

无论是将异国料理轻松搬上餐桌的轻烹烹,还是将餐厅级美味搬进消费者冰箱的珍味小梅园,都在产品形态、用餐体验、对标餐厅的性价比等方面做文章,虽说没有大企业“财大气粗”的大手笔,但是专注于产品的精耕细作,也让他们在数千亿市场分得一杯羹。

02

别忘了那些跨界的“玩家”

新蓝海,入局者众。

年轻人越“懒”,企业越喜欢。红碗社观察到,除了获得融资的新品牌,一些互联网大厂也“躬身入局”,每日优鲜、叮咚买菜、盒马、美团等行业头部企业纷纷布局预制菜赛道。此外,主打生鲜的永辉超市、钱大妈也看好预制菜的未来,加码预制菜。12月7日,钱大妈发布重磅消息,正式宣布与物只卤鹅达成战略合作,赋能预制菜行业市场发展。

钟薛高也跨界做起了速冻食品生意,夏天卖冰淇淋、冬天卖饺子,共享冷链。钟薛高推出的理象国以水饺系列切入冻品赛道。近一年来,又陆续推出了小馄饨、抄手、煎饺、云吞、小酥肉、速食豆花粉、佐料等几十个SKU。据公开数据显示,理象国2021年双11整体业绩增长700%。除了水饺、包子、汤圆,理象国的新品小酥肉在开售后1小时即达到天猫肉制品行业单品TOP2,复购率达40%以上。

理象国部分产品

西贝莜面村于2021年2月宣布未来3年内拟投资10亿元核心业务是推出到家零售菜品,打造半成品菜品牌贾国龙功夫菜”预计营收将超10亿元。临发稿前,瑞幸咖啡创始人陆正耀通过舌尖工坊试图再次进军餐饮行业的新闻也被大家广泛讨论。

红碗社从Tech星球获悉,由陆正耀创办的舌尖科技集团正在孵化一个名为“舌尖工坊”的预制菜新项目。舌尖工坊通过原产地采购第一手新鲜原材料,加工成半成品,急冻或冷藏储存,冷链运输至零售终端,客户购买后,采用传统厨具或者新型厨具简单烹制,即可成为一道美食。据了解,舌尖工坊的优势之一是便宜——预制食材和从超市直接购买的原材料价格接近,速烹菜价格是餐厅的50%-60%。

此外,北京全聚德、上海老饭店、云海肴、同庆楼等老字号都推出了预制菜。这些老字号凭借强大的品牌力和完善的供应链基础配备,为迎合新受众打造各种地方特色预制菜品,如广州酒家传统的年夜饭系列、新推出的糖醋生炒骨、咕噜肉,西贝的蒙古大骨头、羊蝎子等产品。

预制菜注定会成为年轻群体消费常态。在消费升级、懒人经济、宅经济、一人食、夜宵经济、疫情催化等因素的共同促进下,预制菜的需求正逐步被挖掘。

目前大家都在C端跑马圈地,业内人士表示,未来预制食品市场里,B端和C端业务的边界将会越来越模糊。C端会持续为B端赋能,更好带动企业供应链效率和发展,在品牌力的作用下,提升毛利。虽说目前看来2C的预制菜市场渗透率不高,但未来可期。

03

增速快但问题也突出

我们不能忽略的事实是:年轻人虽然懒且宅,但是嘴巴很刁,平时工作忙碌,难以下厨,买菜、洗菜、切菜、烹调、洗碗,都是问题,当这批人来到一个“没有妈妈的厨房”,竟有点无从下手,或许也有执着者尝试几次后宣告“失败”,因此只能“另谋生路”,比如买点预制菜。

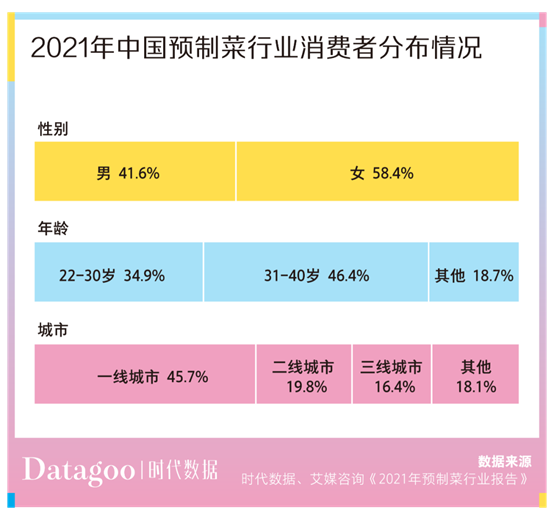

据调研,从年龄上看,则以中青年为主,22-30岁的群体占比34.9%,31-40岁的群体占比46.6%。从城市分布上看,居住一线城市的人更接受预制菜,占比近半,达45.7%。购买预制菜的消费者中,近六成为女性。

“请朋友到家里吃饭”成为当代社交最高礼遇,然而很多年轻人其实并不善于做饭。不做饭的年轻人,请客吃饭的时候怎么办?除了下馆子,预制菜给了他们“在家请客”的可能性。盒马3R事业部深圳区域负责人李社峰在接受媒体采访时说到,“我们发现,在一二线城市奋斗的年轻群体,已经形成了全新的饮食消费习惯。”

中国烹饪大师、蜀海供应链首席顾问张鸿烈曾在接受媒体采访时表示,2021年~2031年是预制菜发展的黄金十年。在这一片欣欣向荣背后,预制菜在中国仍属于起步阶段,特别是在C端市场。这一点麦子妈创始人翁博成也赞成:“从消费端来说,2021年才是真正意义上的预制菜元年。”

2021既是元年,就意味着今后预制菜还有很长一段路要走。没有任何一个消费品赛道是一蹴而就、顺势起飞的,存活下来后,就要思考如何才能走得长远。

首先,预制菜需要花成本进行市场教育。

这一点归根到底还是口味还原问题,相对于发达国家消费观念而言,普遍的中国消费者似乎对“冻品”、“半成品”、“加工食品”等字眼有天然的刻板印象,认为口感欠佳,当然“沟通”的问题可以通过电商、社交、种草平台逐渐解决,重点是企业需要真正解决口感的问题,在好食材、好口感、高性价比的前提下,方便快捷的预制菜才有更多突破的可能性。

其实方便面就是最经典的“预制食品”,近年来速食“满天飞”,不断升级,但速食终究是解决用餐便捷、快速的问题,消费者在对其口感要求上宽容许多。而为了吃口好的,消费者不惜花费更多钱买预制菜,一旦口感与速食不相上下甚至更差,会让他们产生不好的购买体验,有可能从此将预制菜“拉黑”,对于企业而言也是巨大的损失。

红碗社观察到,目前预制菜的槽点之一就是口感复原度欠缺,这很有可能与预制菜的生产工艺有关。部分预制菜在中央厨房会进行预处理熟化调味,当消费者购买后,到家二次复热,产品的口感就会变差。而此时消费者对比就是餐厅的同款菜品,较高的期待值也造成了对口感评价标准的“居高不下”。因此,“菜品口感高还原度”也是玩家们都在努力攻克的难题。

其次,是性价比问题。

在口感和分量都满意的情况下,消费者开始考虑性价比问题。根据目前大多数预制菜的产品形态来看,料理包是重头戏,料理包有一个缺点是“很难让消费者产生仪式感”,因为料包一直以来的主要使用场景是快餐、速食和外卖场景。这会让消费者产生“快速果腹”的感觉,在追求用餐仪式感的家庭场景可能不太现实。

因此商家要解决这个问题,就会在料理包的用料选择、包装形态、呈现方式上更加考究,区别于传统料包,但这也意味着更高的成本,因此导致消费者很多预制菜的价格并没有达到消费者的理想预期,因而销售受阻。

预制菜做的是一门在家里“替代饭店大厨”的生意,如何在保证真材实料的前提下,为消费者提供性价比高、比餐厅更有竞争力的产品,也是预制菜企业要考虑的问题。

虽有“拦路虎”,但总体看来,中国几大菜系硬菜众多,食品赛道也相当广阔,每一类细分吃食未来都拥有预制菜的机会。对比传统餐饮业的重资产运营,预制菜行业似乎更能“轻装起飞”,品牌们需要在产品端不断精耕细作,认真打磨,在保证“好吃、便宜”的前提上“快起来”。

另外,预制菜的短保质期属性让商家们管理定价系统变得更加艰难,但在这个还没有跑出明显头部的当下,企业绝不能陷入“价格战”,而是在保证盈利的情况下寻求一个良性运转的发展之道。

2021作为预制菜元年,我们见证了诸多企业的飞速增长,惊叹于资本的“敏捷”,预制菜场子已经彻底“烧”得火热。随着市场、受众的不断扩大,企业可能会面临更多问题需要不断去解决。而未来考验玩家们的将会是中央厨房安全生产能力、完备的冷链物流体系、合理而严格的监管等保障机制等等。或许餐饮业态因为预制菜的兴起将被重构,谁能成为下一个“万亿餐饮”中的黑马,我们拭目以待。

评论