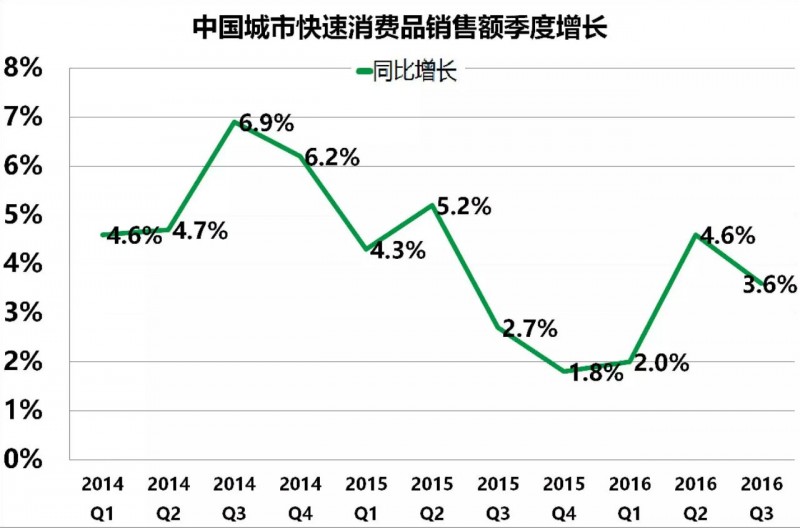

凯度消费者指数(Kantar Worldpanel)的最新数据显示,2016年第三季度快速消费品市场销售额较去年同期增长3.6%,低于第二季度的4.6%,但依然是2015年第二季度以来的第二高增长。

城市级别分析

从城市级别来看,中小城市(地级市,县级市和县城)增速相对快于省会级市和特大型城市(北京/上海/广州/成都),其中快速消费品销售额在县级市同比增长了4.7%,在县城涨了4.2%。

大卖场在大城市的发展面临尤其严峻的挑战,在三季度同比下降0.6%。但这一零售渠道在中小城市仍保持相对较快的增长,销售额成长3.1%。由于电商渠道在中小城市的发展仍然相对较弱,实体零售模式仍然有较大的增长空间。凯度消费者指数的数据显示,高鑫零售集团的大卖场渠道在县级市及县城增长了28%,沃尔玛集团的大卖场渠道则在这两个城市级别增长了53%。

地理区域分析

从区域来看,西区和北区的市场发展快于整体市场,增速分别达到5.4%和5.0%。随着基础设施的完善,消费者可支配收入的提高,以及大型零售商如沃尔玛,永辉和华润万家的新增门店,西部零售市场在2015年下半年开始增长远高于其他地区。在经过两年相对平缓的发展后,北区在最近一季度在高鑫零售的推动下,增速也有所恢复。

中国零售商继续扩大市场份额

凯度消费者指数最新的报告显示,在最近一个季度国际零售商的市场份额从去年的12.1%下降至11.6%。沃尔玛在10月中旬加持电商京东股份到10.8%,并开设全球购旗舰店。这些举措无不都映射出沃尔玛加快全渠道的战略布局。但沃尔玛实体零售店在高鑫零售和永辉的挤压下,三季度市场份额同期从4.8%略降至4.7%。

而另一国际零售巨头家乐福将重点转向小型业态模式,希望可以更好服务邻里社区。家乐福计划在2016年年底发展出40家以高品质的产品和自有品牌为主打特色的Easy家乐福便利店。凯度消费者指数数据显示,三季度同期对比便利店在一、二线市场增长3.9%,现代渠道总体只增长了1.8%。

电商攻城略地

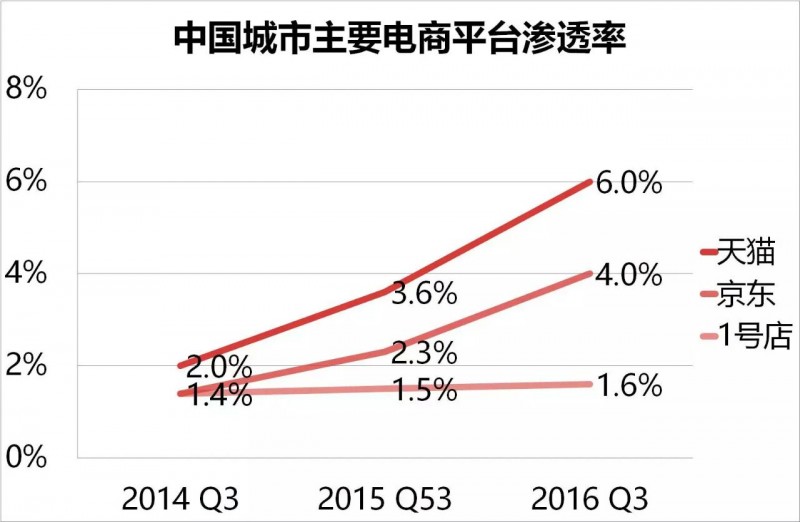

凯度消费者指数最新数据显示,第三季度电商渠道同比增长达到63%。京东和天猫在快速消费品的顾客规模均有大幅增长。随着一年一度的全民购物狂欢双十一的到来,两大电商平台都期望能够吸引更多的消费者,将渗透率推向新高。

快速增长的电商渠道对实体零售的确有相当的影响,但并不是导致实体零售业绩下滑的唯一因素。凯度消费者指数研究发现,凯度消费者指数研究发现,2015年大卖场的快速消费品销额在省级城市同期对比下降了5%。分析大卖场的所有流失销售,只有15%是来自电商的直接侵蚀,85%则是受到其他消费渠道的影响,导致消费者减少在大卖场的花费。

今天中国的消费者希望在任何时候、任何地点、任何方式得到购买需求的满足,因此零售商必须分析如何在不同的接触点和消费者互动,通过数字化门店改造,技术创新和对消费者购买路径和购物使命的洞察,实现业务增长。

编辑提示

*凯度消费者指数通过在全国的4万个样本家庭连续监测包括食品/饮料,化妆品,和清洁产品等100多个家户购买的品类。其城市样组覆盖20个省份和4个直辖市(北京,天津,上海和重庆)。所覆盖的渠道包括现代渠道(超市、大卖场、便利店),传统渠道(食杂店、自由市场、批发市场),电商,海外购买,直销,礼赠福利等。

*一二线城市/上线城市:北京/上海/广州/成都+省级市;下线城市:地级市+县级市+县城;国际零售商指非中国大陆、台湾、澳门及香港的零售商。

东区:上海、江苏、浙江、安徽、河南

南区:广东、福建、湖北、湖南、江西

西区:重庆、陕西、四川、广西、贵州、云南

北区:黑龙江、吉林、辽宁、北京、天津、河北、山东、山西

*国际零售商指非中国大陆、台湾、澳门及香港的零售商

评论