乳业不景气,奶粉企业,原奶企业都在缺钱。

在银行贷款难以有好的突破的情况下,奶粉企业、原奶企业将发债作为融资的重点。

这不,合生元、现代牧业纷纷发债融资来应对当前行业低迷。

乳业寒冬,充足的资金是最好的棉袄。

合生元发债融资4亿美元

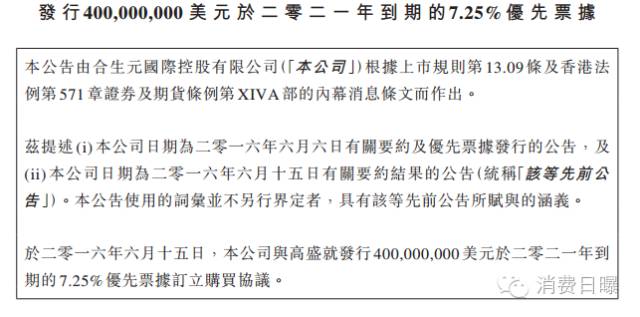

6月16日,合生元董事会对外发布公告,6月15日,合生元与高盛就发行4亿美元优先票据订立购买协议,用来购买2021年到期的利息7.25%的可换股债券。

优先票据发行的所得款项总额将为400百万美元,经扣除包销折扣及若干有关要约开支后,所得款项净额将根据托管协议(「托管协议 」)存入托管账户(「托管账户」)。

预期优先票据发行的所得款项净额中约250百万美元将被释放以购回于要约中交回的可换股债券,并支付若干有关要约费用。托管账户中余下的所得款项净额将就任何强制性或选择性赎回还款或购回可换股债券不时全部或部分(如适用)被释放。

这意味着有募集的的2.5亿美元将会用来回购之前发行的可换股债券。因为之前股价高,可换股债券发行受资本市场青睐,现在全球乃至中国经济都处于低迷中,导致各家企业的股票价值偏离,估值被低估,面对以前的可换股债券,只能通过购买赎回。

现代牧业发股3.39亿购买控股子公司45%股权

6月16日晚间,现代牧业董事会宣布,于2016年6月16日(交易时段后),现代牧业与卖方订立买卖协议,现代牧业收购即重组完

成后现代牧业(安徽)的45%股权,以按每股代价股份1.46港元的发行价向卖方发行代价股份。

现代牧业(安徽)由是由现代牧业旗下控股公司及卖方分别拥有55%及45% 股权。现代牧持有旗下控股公司97.87%股权。

收购这45%的股权,现代牧业需要向卖方发行及配股3.39亿股作为代价,折合现金为4.94亿港元。

现代牧业安徽公司2015年税后纯利为3258.32万元人民币,2014年税后纯利为1762.15万元。

对此收购,现代牧业官方称,收购事项符合本集团发展策略。现代牧业(安徽)现时从事于中国批发及零售乳制品(婴幼儿配方奶粉除外)业务。收购事项有助于本公司透过与拥有强大市场据点的客户发展关系加强本集团战略发展及以便易于进入中国乳制品市场。

这次收购是用发行股票代价收购的,如果使用现金,将会给现代牧业带来资金压力。原奶价格下跌,再加上原奶卖不出去,有好奶的现代牧业也很艰难。

据了解之前,现代牧业不得不进行原奶喷粉来消化原奶,喷粉量达到6000吨,按照1吨3.3万成本,这意味着现代牧业有1.98亿元的原奶不得转化为奶粉库存。

而且也很缺钱。

现代牧业发债5亿元

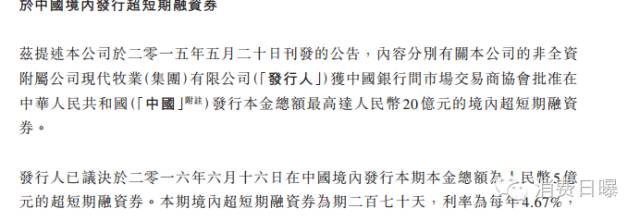

6月16日,现代牧业也宣布,6月16日开始,发行5亿元人民币超短期融资券,

本期境内超短期融资券为期二百七十天,利率为每年4.67%。

此次发债是由现代牧业的非全资附属公司现代牧业(集团)有限公司(「发行人」)获中国银行间市场交易商协会批准在中华人民共和国(「中国」附注)发行本金总额最高达人民币20亿元的境内超短期融资券。

作为国内最大的奶源企业,现代牧业在乳业兴旺期,原奶不愁卖,净利润也比较高。现在原奶价格下跌不提说,最重要的是原奶卖不出去,这影响太大。目前50%上的原奶企业陷入亏损或者即将亏损。

但是另一方面,进口奶粉太便宜,大量涌入替代成本高出一倍的本土奶粉。

这需要找到好办法,特别是能让6亿农民参与消化原奶,但是价格又不贵,这需要国家、行业、企业拿出勇气、智慧,在合适的时机来启动消化国内奶源,尽快振兴低谷中的乳业。

评论