新茶饮开始“卷”健康;支棱不起来的小甜酒被淘汰,烈酒重回年轻人视野。

文:Bale

来源:iBrandi品创(ID:ibrandi)

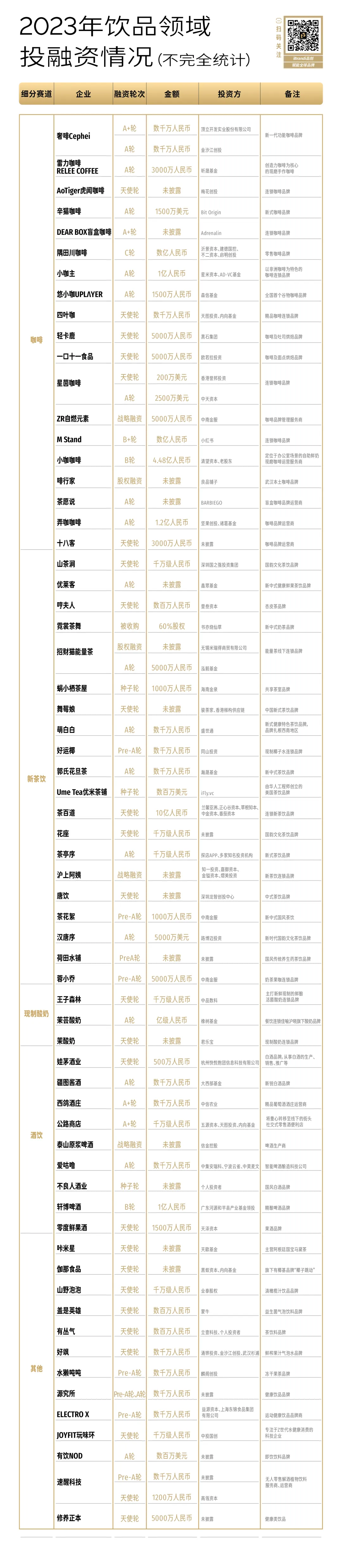

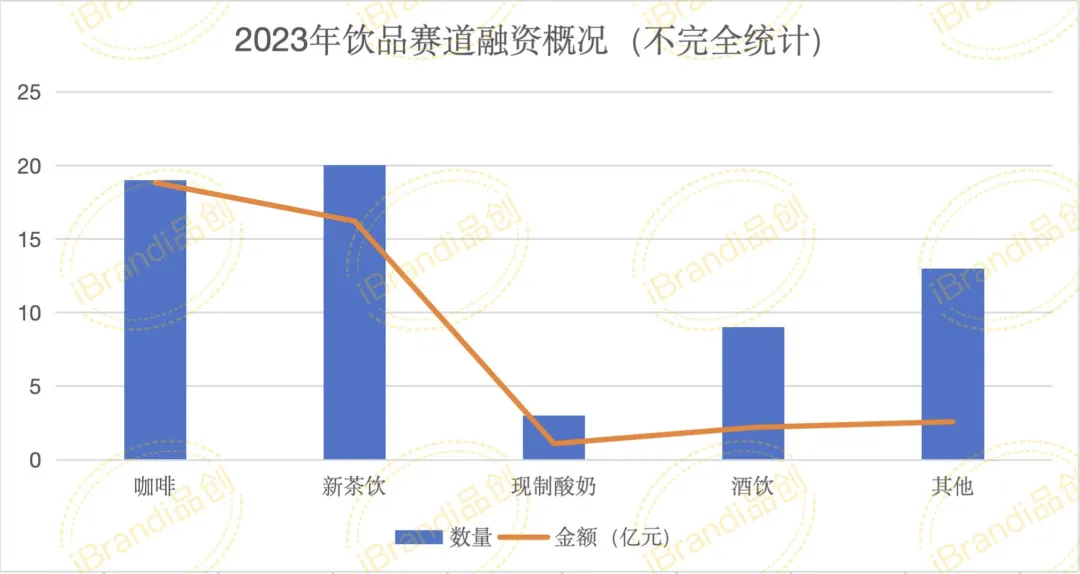

进入农历甲辰年,新茶饮与咖啡是最先恢复热闹的赛道。一边有沪上阿姨赴港IPO,欲加入“新茶饮第二股”的竞争,但刚刚过去的3月底,茶百道已经抢先一步拿下这个头衔;另一边的咖啡赛道,瑞幸咖啡“9.9一杯”活动缩水成为热门话题。或许对于咖啡来讲,下沉市场依旧是2024年的主战场,但是价格战是否还会继续需要打上一个问号,毕竟连瑞幸都快撑不住9.9元一杯的“性价比”操作了。2024年,以咖啡、新茶饮为主的饮品市场又会有怎样的趋势?基于2023年饮品投融资复盘,在iBrandi品创看来,新茶饮方面,除了上市潮、加盟战、联名热外,拼健康也将会是一个重要趋势,或是说,新茶饮已经在“卷健康”了;咖啡方面,下沉市场的跑马圈地与厮杀还会继续;以及,或许没有价格战,但咖啡的“平价化”或是品牌“加大优惠力度”会成为趋势与常态。酒饮在2023年并没有什么新故事,但据iBrandi品创观察,显然,小甜酒已经支棱不起来了,取而代之的是包括白酒在内的烈酒开始重新被年轻人关注到,当然,并非纯饮,而是diy;小甜酒已经功能性饮品方面,一些更加细分的场景与功能开始被品牌入局,如解酒场景等。据iBandi品创不完全统计,2023年包括咖啡、新茶饮、酒饮在内的饮品赛道共完成68起投融资,金额超40亿元,其中16起未披露具体融资金额。(文末获取完整统计图)在iBrandi品创看来,论市场成熟度方面,新茶饮走在最前面;咖啡紧随其后,价格战依旧是2023年的主旋律;其他饮品方面,功能性饮品继续走向“+”时代。此外,在2023年的联名营销热潮中,新茶饮与咖啡同样是主角,喜茶联名FENDI、茅台联名瑞幸等爆款营销皆出自饮品品牌。一方面,这是短期吸睛,持续出现在用户面前的手段,另一方面,也是长期破圈的途径。在68起投融资中,新茶饮与咖啡平分秋色,分别完成20起、19起;酒饮品牌9个项目完成融资,火热过一段时间的现制酸奶品牌披露了3起融资项目。最后,之所以说功能性饮品走在“+”的路上,具体体现在细分功能、原料、场景等方面。融资轮次方面,绝大部分集中在天使轮/种子轮与A轮阶段,天使轮/种子轮发生28起,A轮阶段30起,B轮及以后4起,战略/股权/合并完成6起。融资金额方面,除16起未披露项目外,37起项目为千万级,百万级仅4起。11起亿级项目中,咖啡占据7起。

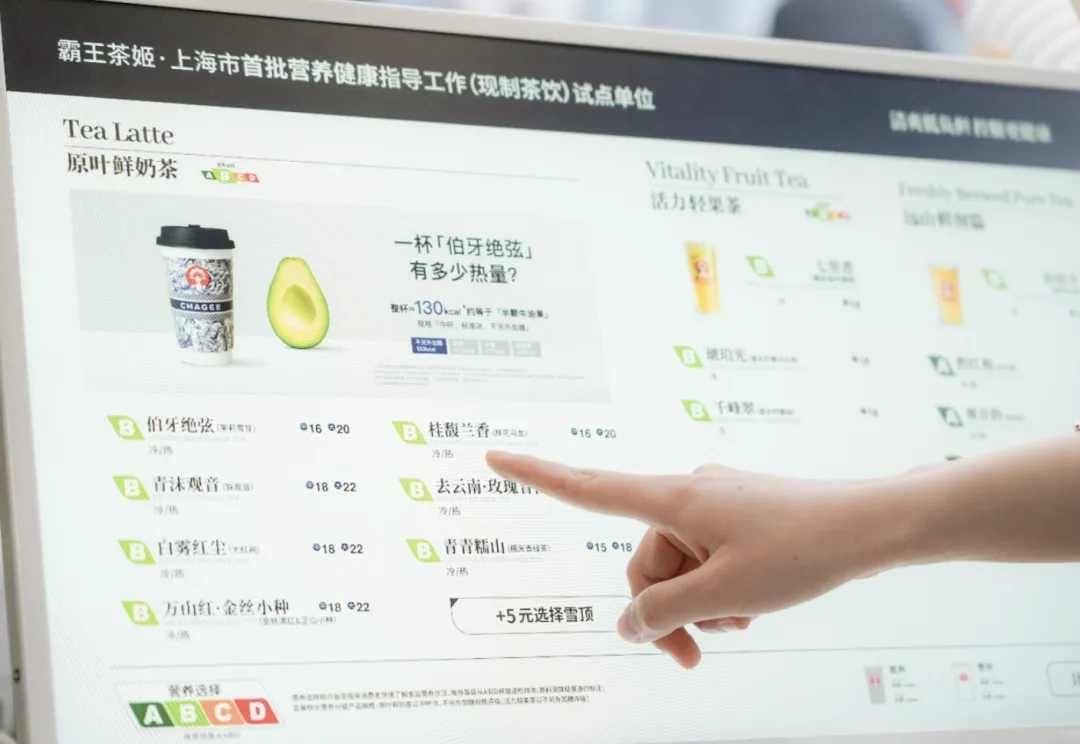

对于新茶饮来讲,2024依然离不开谋上市。3月底,新茶饮第二股究竟花落谁家这件事终于有了答案。3月24日,茶百道母公司四川百茶百道实业股份有限公司发布聆讯后资料集,茶百道通过港交所上市聆讯。招股书显示,2023年茶百道共卖出10.16亿杯奶茶,门店总零售额达到169亿元。根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。除了茶百道抢先一步上市成功,自去年以来,争夺“新茶饮第二股”一直都是主旋律。大年初五,10年内开出7297间门店后,新连锁茶饮品牌沪上阿姨向港交所递交招股书,联席保荐人为中信证券、海通国际、东证国际。据沪上阿姨招股书显示,2021、2022全年以及2023年前9个月,沪上阿姨营收分别为16.40亿元、21.99亿元、25.35亿元,对应净利润分别为0.83亿元、1.49亿元、3.24亿元。其中,2023年前9个月净利润同比增长达到了188.7%。在这份招股书中,沪上阿姨称自己已经是中国北方最大的中价现制茶饮店品牌,中国第三大中价现制茶饮店品牌(7-22元),同样的价格带中,沪上阿姨的门店数仅次于茶百道与古茗。除了已经通过港交所聆讯的茶百道,截至目前,已递交招股书的企业包括蜜雪冰城、古茗、沪上阿姨,此外,霸王茶姬、甜啦啦、茶颜悦色也一度传出正在筹备IPO……当一个行业开始出现或即将出现多家上市公司,一方面,证明这个行业的发展开始走向规范化与商业化。但另一方面,也证明这个行业与企业需要大量资金,究其原因,企业间的竞争不再是单一的比产品或者比价格,而是从研发能力、经营效率、资金储备等能力的多维竞争。显然,相较于咖啡还在上演价格战,2024年新茶饮的竞争已经到了一个新的阶段。除了上市潮,第二个趋势便是加盟战的持续化,而主战场依旧是三线及以下城市。事实上,一直以来,连锁茶饮的出彩之处都在于快速扩张,而并非盈利能力,这从几家递表企业的连锁化程度便可窥见一二。就拿“新茶饮第二股”茶百道来说,它在国内的7927家门店中,仅有6家店属于自己直营,其余均为加盟店。据灼识咨询预测,在中国各线城市中,三线及以下城市中现制茶饮店的GMV在2022年至2027年期间的复合增长率将达到25.4%,远超现制茶饮店市场整体的增长速度。尤其是,进入2024年之后,不仅仅是连锁化更强,加盟门槛不高的中腰部品牌在加盟战中厮杀,奈雪的茶甚至也开始着急了。2月28日,奈雪的茶公布2024年加盟新政策:单店投资58万起。即日起事业合伙人通过面试审核,并于2024年6月30日前完成门店签约,可享单店60000元营销补贴。相较于此前98万元的加盟门槛,几乎砍半。以及,3月初,乐乐茶随着奈雪的茶一起,降低了加盟门槛。其表示已开启建店“三五”计划,公司针对各类店型向加盟商提供补贴,粗略计算下来,以乐乐茶最低30平方米的门店模型计算,开一家乐乐茶的最低费用为29万。作为对比,开一家40-50平方米的喜茶门店最低投资为40.8万元;而奈雪的茶单个加盟店投资金则需要58万元起。奈雪的茶也实打实的在开店这件事儿上提速,据壹览商业统计,奈雪的茶在2月份于25城开出了自己的首店。第三,从产品角度来讲,更健康的产品是基础,而且或许会更加“透明”。在“健康新茶饮”1.0阶段,用更健康的糖代替传统蔗糖是趋势,而当用更健康的糖已经成为了共识与默契,品牌们有开始纷纷试图证明自己的更健康的那杯茶饮。比如,喜茶是早早就让健康这件事“可视化”了。2022年,发布“品质真奶标准“和”真奶倡议“,并在2023年推出3.8源牧甄奶、倡导拒绝使用香精茶和速溶茶粉,进一步打消大众对茶饮的“奶精”、“香精茶”顾虑;2023年11月,又率先全面公开在售产品配方原料,把健康知情权交到消费者手里。而在刚刚过去的三月底,其又邀请顶流健身博主帕梅拉·莱孚担任“健康推荐官”,围绕“轻负担,真健康”的主题,一口气推荐11款轻负担产品,涵盖果茶、柠檬茶、纯茶三个品类。从对糖较劲,到对奶较劲,再到公开配方原料,以及让顶流健身博主亲自站台,喜茶一直在让健康这件事更加可视化、公开化、透明化。去年8月,霸王茶姬通过官方账号对外公布首批6款产品热量和营养成分,并同步在门店菜单、小程序、外卖等渠道上线“低负担控糖专区”,方便消费者一目了然地选择心仪饮品,率先实现健康可视化、信息透明化。聚焦健康茶饮升级,通过“热量可视化”和“成分参数化”行动,霸王茶姬也成为现制茶饮领域首个公开产品热量,推出“产品身份证”的品牌。以及,2023年10月8日,上海发布曾向社会公开征求对《含糖饮料健康提示标识的制作样式及设置规范(征求意见稿)》的意见建议。不到半年后,3月26日,上海市疾病预防控制中心宣布其研制的饮料“营养选择”分级标识目前正在试行中。近期部分饮品的售卖页面、产品包装、货柜等场景出现了营养分级标识,通过ABCD四个等级,综合反映饮料中含有糖、脂肪等成分的情况。参与“营养选择”标识试点的企业包括现制茶饮、饮料食品等。而霸王茶姬、奈雪的茶也是最先“响应”营养分级的茶饮企业。显然,虽然不是所有的品牌都会做“产品身份证”,但是当下用户对于任何一款食品或饮品的成分敏感度都会提升。拼健康也依旧会是未来新茶饮赛道的主旋律,或是说已经开“卷”。甚至是,除了健康,新茶饮还要营养?第四点,从营销角度来看,联名或许依旧会是新茶饮品牌最依赖的出圈方式之一,毕竟,一次联名,是带来短期快速破圈、增长最直接的方式。尤其是,当下的联名早已不再限于品牌与品牌间的联名了,品牌与游戏、品牌与演唱会之间的联名合作,更是新茶饮品牌进一步破圈的法宝。比如,最近一次登上热搜的话题是#沪上阿姨崩了#。事件的起因同样来自一次联名活动,而沪上阿姨的联名对象不再是品牌,而是一场演唱会。DT商业观察曾发布了一份2023年茶饮消费调查报告,其中对去年饮品行业“有效联名”营销也作了一个调查报告。报告统计到2023年底,10个主流奶茶品牌累计联名了161次,换算一下,大概平均每2天就有一个奶茶品牌推出联名。与之相对的,品牌也付出着极大的成本。据茶百道招股书显示,其在2020-2022年的宣传推广费用分别在548.4万、1294.5万、3786.9万,IP联名赫然在列。蜜雪冰城招股书显示,2019-2021年,其广告宣传费用依次为1250万元、1858万元、3452万元,体量翻了近三倍。事实上,频繁联名无可厚非,对于品牌来讲,相较于让用户记住这次联名并成为市场“联名标杆”案例,他们更在乎这次联名为自己带来营收,但与此同时,品牌们最好也不要在营销策划过于敷衍了事。即便选了大热/经典IP,仍然要在产品本身的口感、以及和联名对象的结合度上下足功夫。否则很可能赔了夫人又折兵。咖啡:不打“价格战”,但要“平价化”;下沉市场依旧是主要战场据艾媒咨询发布的报告,预计2023年全年,中国咖啡行业市场规模将达6178亿元,行业将保持27.2%的增长率,2025年中国市场规模将达1万亿元。相较于新茶饮的增长率已经趋于平缓,国内咖啡市场的增速依旧可观,但另一方面也咖啡的市场发展则相对有些“滞后”,或是说,更像是上一阶段的新茶饮,去年的主旋律还停留在价格战阶段。事实上,相较于新茶饮,咖啡一直更具日常饮品属性,也正如我们此前所说的,咖啡始终在往“饮料化”发展,这就要求其价格必须足够“日常”与“平价”。但拼价格战的问题在于,为9.9买单的不是消费者,而是品牌自己。比如瑞幸,受到价格战影响,2023年第四季度,瑞幸当季营业利润为2.13亿,较上年同期的3.13亿元下降32%。Q4的营业利润率为3.0%,低于2022年同期的8.5%,也低于2023年第二、三季度的18.9%、13.4%。价格战是把双刃剑,在为品牌争取的更多消费者的同时,也是在让自己负重前行。星巴克不止一次在公开场合中表示,自己不会参与价格战,但实际情况是,星巴克一直在通过自己的方式“加大补贴力度”,和许多咖啡、新茶饮品牌一样,在抖音直播间发放各种优惠券。因此,2024年,“8.8”、“9.9”的价格战或许不会成为主旋律,但是“加大优惠力度”,让自己的咖啡更有质价比,依旧会成为重点,而咖啡的“平价化”也会持续下去。而在“平价化”背后,考验的便是品牌在供应链、经营等方面的硬实力了。此外,相较于中腰部新茶饮品牌早早就在下沉市场拼得头破血流,咖啡在三线及以下城市的增速还是相对可观的,关于下沉市场的争夺才刚刚开始。尤其是,小镇青年们消费力也不容小觑,否则星巴克也不会展现其对于下沉市场的野心。而关于一些如咖啡口味本土化、特色化、功能化等则是这近两三年来持续的趋势之一。比如,在2023年咖啡投融资中,便有全国首个谷物咖啡品牌「悠小咖UPLΛYER」、盲盒咖啡运营商「茶愿说」、功能咖啡品牌「奢啡Cephei」等融资,在细分赛道中寻找新机会,是那些新锐品牌的出路之一。2021年是小甜酒的爆发之前,但自2022年开始,“标准化”的小甜酒便已经支棱不起来,据iBrandi品创不完全统计,2023年关于低度酒,仅有一个「零度鲜果酒」完成融资,剩余的酒饮融资项目,3起发生在白酒领域,3起发生在啤酒领域,社交式零售酒便利店、葡萄酒领域各自也完成一起。只不过,年轻人不喝小甜酒了,但依旧在喝酒,依旧爱微醺,取而代之的是,包括白酒在内的烈酒重回年轻人视野,成为他们手中diy的原料之一。尤其是,在包括抖音、小红书在内的社交平台,近一年来,“diy调酒”一度是年轻人乐于分享的话题与内容。尤其是,2023年底,“homebar”开始在上海、北京等地流行起来。homebar,顾名思义,家庭酒吧的意思,组织者们通过社交平台组局,邀请人们到家中畅饮,并从中收取一定的费用。而homebar桌子上的主角,大部分也是包括伏特加、龙舌兰、金酒等在内的基酒调制后的鸡尾酒。既能感受到调酒与微醺的快乐,同时,一杯酒仅需20-40ml左右的烈酒,对于组织者来说也颇具性价比。总而言之,无论是homebar还是便利店调酒,以及坐在马路牙子上喝酒,年轻人喝酒,氛围感和体验感或许已经变成首要需求,如此之下,平平无奇的“标准化”小甜酒就显得毫无吸引力了。至于其他饮品赛道,大健康依旧是主旋律,至于新一年的机会,依旧在健康这一基调下,开发“功能+”产品。2023年,益生菌气泡饮料「盖是英雄」、冻干果茶品牌「水獭吨吨」、健康饮品品牌「源究所」、运动健康饮品品牌商「ELECTRO X」先后获得融资。另外,包括“解酒功能”在内的一些细分赛道,也开始受到了资本的关注,2023年,无人零售解酒植物饮料服务商、运营商「速醒科技」连续完成天使轮和Pre-A轮融资。此外,进入2024年之后,专注于为中年男士提供健康解决方案的新生品牌「草本先生」也完成了一轮融资。虽然还不能称这其为“风口”赛道,但是2024年想要在饮品方面入局,那破局的思路一定是从差异化细分赛道开始。毕竟,创业就是细分垄断。

评论