波士顿咨询杨立:消费市场剧烈分化,品牌战略的“两极而行”与“三大共性”

分化转型的中国消费市场,处处都是机遇吗?

2023年,随着疫情扰动因素减弱,“扩内需”、“促消费” 成为国家发展的重要议题。在世界经济复苏前景黯淡的大背景下,中国经济表现自然成为“核心引擎”与“全球焦点”。

后疫情时代,全球宏观环境和中国经济将如何表现?国内消费市场面临哪些新课题?企业如何在新经济走势中“顺势而为”,打造持久竞争力?

5月14-16日,由Foodaily每日食品主办的Foodaily FBIC全球食品饮料创新大会在上海跨国采购会展中心成功举办。在5月14日的全球创新峰会上,波士顿咨询公司(BCG)董事总经理、全球资深合伙人杨立女士带来了“新世界、新机遇”的精彩分享。

她站在中国经济所处的时代大背景中,剖析了消费市场将在人口结构、消费心态、渠道业态、国际化路径四个层面上产生的分化演变趋势,针对品牌发展提出“两极而行”的策略,在产品创新上则需把握“可持续消费、家国情怀、科技+人文+内容”三大共性,最终实现兼具韧性与活力的品牌与产品竞争力。

三年疫情中,整个世界的格局,从科技、环境到社会、人的心理诸多方面,都发生了巨大变化。如今,不确定性成为唯一的确定性。

在地缘政治冲突持续、供应链阻断、气候危机、人才挑战、“破坏式”科技创新备受质疑等不确定因素推动下,全球宏观经济面临通胀压力飙升、央行利率高企、潜在经济衰退等风险考验。

尽管外部“变量”此起彼伏,中国依旧是世界经济发展中的明珠。

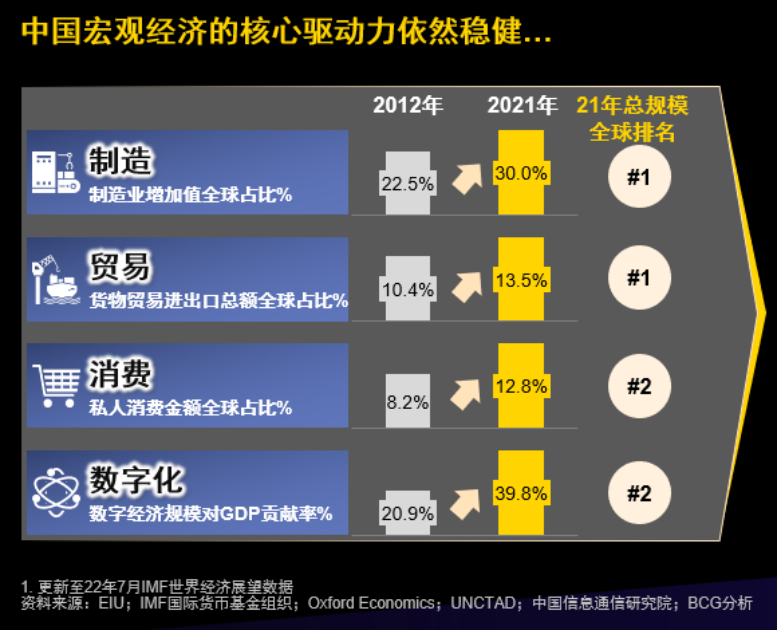

2022年,中国的PPI生产者物价指数为108,通胀压力明显低于美国和欧盟。而无论是过去5年,还是未来五年的GDP增长,中国尽管增速放缓,但仍是全球GDP增速最快的经济体之一。中国宏观经济的核心驱动力依然稳健。这主要表现在4个方面:

图片来源:波士顿咨询公司(BCG)首先是制造能力。疫情和国际关系影响下,中国制造的影响力受到挑战,但在重建内循环推动下,制造业整体实力仍居全球第一。

图片来源:波士顿咨询公司(BCG)首先是制造能力。疫情和国际关系影响下,中国制造的影响力受到挑战,但在重建内循环推动下,制造业整体实力仍居全球第一。

第二,中国贸易虽然在去年也受到较大冲击,但在今年第一季度,贸易的恢复高于预期。尽管外界有很多不友好的声音,但中国产品的实力依旧很“硬”,贸易恢复得比想象中要好。

第三,消费在GDP增长中占据更加重要的位置。政府始终致力于通过个人消费促进GDP增长,中国个人消费金额全球占比已升至12.8%。

中国庞大的中产及富裕人口在不断增加。预测2022年到2030年,将增加8000万中产及以上人口,这相当于整个美国的中产人口。庞大的中产阶级为中国市场带来了巨大的个人消费力。

2021-2025年间,中国的个人名义消费金额增量,预计达到1.7万亿美元。这个增量相当于印度、日本、德国等全球较大经济体的总和。从增长绝对量来看,没有哪一个经济体能超过中国对世界的影响。

最后,中国是数字化创新的中心,全世界都在向中国学习数字化创新方法。中国数字经济对GDP的贡献率在2021年接近40%,总规模位居全球第二。

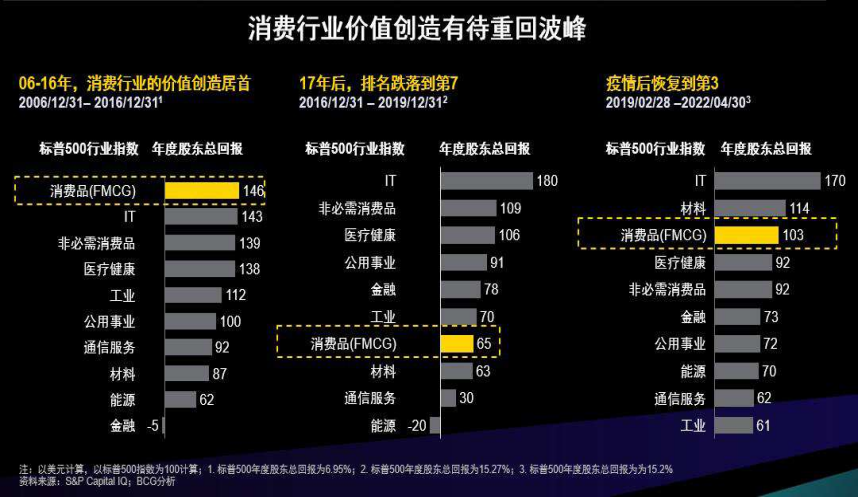

图片来源:波士顿咨询公司(BCG)标普500行业指数显示出的消费行业价值贡献度排名,也显示出触底反弹的态势。在2006-2016年间,消费品是创造价值最大的行业。到疫情之前的2019年,排名跌落到第7位。疫情波折期间,人们更加注重让自己和家人都能摄入优质饮食,提高健康状态与生活品质。消费行业的价值排名在去年又恢复到第三。在各种利好因素的加持下,我们相信:消费品行业的地位和价值创造终会重回波峰。稳健的宏观经济支撑下,中国消费市场正在发生分化转型。BCG认为:最重要的分化体现在人口结构、心态认知、渠道业态、国际化路径这四个方面。

图片来源:波士顿咨询公司(BCG)标普500行业指数显示出的消费行业价值贡献度排名,也显示出触底反弹的态势。在2006-2016年间,消费品是创造价值最大的行业。到疫情之前的2019年,排名跌落到第7位。疫情波折期间,人们更加注重让自己和家人都能摄入优质饮食,提高健康状态与生活品质。消费行业的价值排名在去年又恢复到第三。在各种利好因素的加持下,我们相信:消费品行业的地位和价值创造终会重回波峰。稳健的宏观经济支撑下,中国消费市场正在发生分化转型。BCG认为:最重要的分化体现在人口结构、心态认知、渠道业态、国际化路径这四个方面。

毋庸置疑,人口结构的变化是当前消费市场面临的最大机遇。

首先,中国人口结构迈入老龄化,推动银发经济发展。其次,以40-60岁中年人为主的成熟在职家庭日益增多。根据BCG的估算,未来5年里,这部分人群在各线城市以及县城、乡镇的净增数量可达218-621万人。2100多万经历改革开放的新一代“中年人”,将为国内消费持续地做出贡献。第三,高线城市里,生育率正断崖式下跌。单身族与已婚无孩青年成为未来高线城市增加第二多的群体。最后,新的年轻人、新的有孩家庭主要分布在低线城市。

中国人口结构的变化不仅是年龄结构或家庭阶段的差异,还与中国所处的社会发展阶段、社会文化与经济环境紧密相关。从经历过社会经济动荡、具有浓厚集体和家庭意识的婴儿潮一代,到被誉为“数字化原住民”、精神世界极大丰富的Z世代,成长经历的迥异,形成了不同的群体记忆、价值取向和消费偏好。

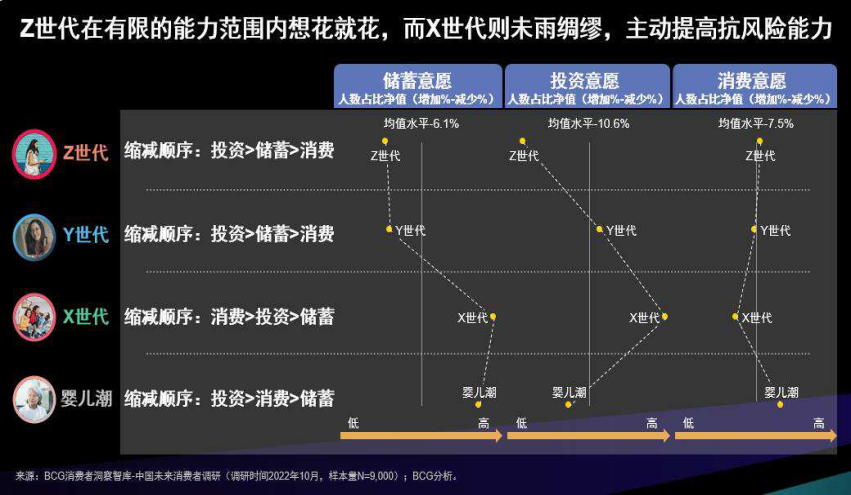

BCG在2022年10月所做的一项针对不同世代人群未来消费意向的调研结果表明:面对未来的不确定性,X世代和婴儿潮世代愿意保持稳定的储蓄水平以提高抗风险能力,而Y世代和Z世代则倾向于让自己的消费水平一如既往,最有可能缩减的则是投资力度。

图片来源:波士顿咨询公司(BCG)第二个分化出现在消费心态上,我们称之为“M型社会特征”。中国消费阶层由富裕人群、中产人群和中产以下等不同人群组成。这种两极分化还是非常明显的,在富裕人群保持较高的收入预期和消费信心时,中产人群则在多重压力下,追求高效率、高质价比,更偏向谨慎消费。

图片来源:波士顿咨询公司(BCG)第二个分化出现在消费心态上,我们称之为“M型社会特征”。中国消费阶层由富裕人群、中产人群和中产以下等不同人群组成。这种两极分化还是非常明显的,在富裕人群保持较高的收入预期和消费信心时,中产人群则在多重压力下,追求高效率、高质价比,更偏向谨慎消费。

20年来,BCG一直在坚持记录、研究每年人均品类消费额指数变化图,它反映出品类消费偏好如何随着社会发展而不断变化。将过去数年的品类消费指数图与未来预期图进行一个对比,我们就可以看出从新兴中产、中产到上层中产、富裕阶层,随收入跃升时,人们对于不同品类的支出态度会发生怎样的变化。

图片来源:波士顿咨询公司(BCG)

图片来源:波士顿咨询公司(BCG)

很显然,过去十年的图形与未来新现实的图形并不一样,疫情的确改变了一些偏好。过去,一旦家庭收入超过五千元,人们在非必需消费品上的支出就会增加,比如洗发水、化妆品,以及彰显成功的奢侈品。而收入的增加并不会使饮食等必需品的支出同步大幅上涨。

但到了今天,食品不仅是维持生活的基本品类,也成了彰显生活质量和生活方式的一个载体。收入增加,人们在这个品类上的支出也在快速提升。

此外,富裕阶层在健康和生活方式的支出上超过了高端产品。追求健康成为富裕人群的头等大事。国家统计局发布的数字也表明当下品类消费呈现“M型结构”。奢侈品、健康相关产品的销售额恢复较快;必需型日用品也在稳健恢复。而非必需消费品则相对没有那么乐观。比如化妆品,实际购买会向更低端的产品或头部品牌集中。

具体看每一个品类市场的涨跌数字,则会看出消费态度日趋理性务实。

国家统计局公布的一季度社会消费品零售额增长中,保健品、餐饮和保值投资类的金银珠宝增势可观。食品和饮料则相对稳健。在食品子品类中,受到年节饮食消费拉动的白酒、日常高频消费的饮料和调味品都出现较快增长。但一些非刚需的食品,比如休闲零食、低温酸奶,则恢复得比较艰难。是否可以改变某些品类在消费者心目中的认知,让它成为真正的刚需产品?消费心态引发市场结构变化,而如何顺应变化,找到新的出路,值得我们深思。

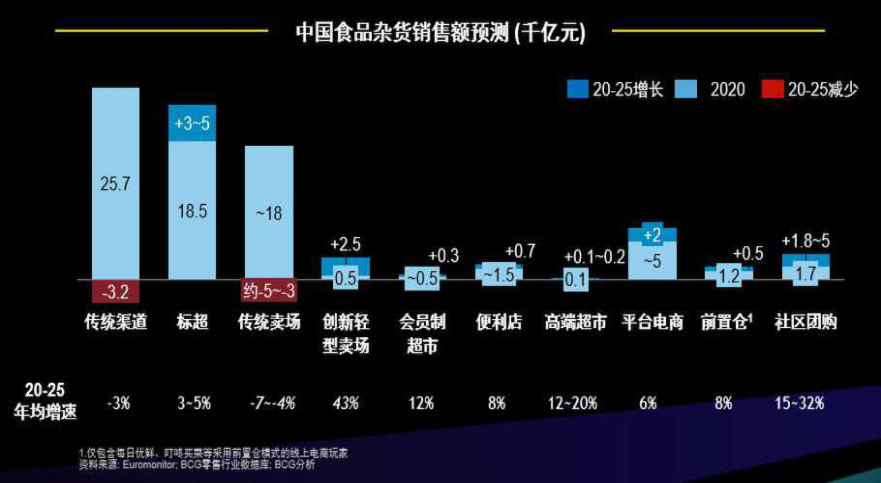

第三个分化来自渠道业态上的变化。上一个世纪还是渠道1.0和2.0的时代,商品属于稀缺资源,大家都在寻找最丰富、最好的货品,百货公司、大卖场借机蓬勃发展。渠道3.0、4.0时代则以品质升级和圈层细分为特征,山姆会员店与盒马、泡泡玛特和无印良品分别是这两个阶段的代表。为商品品质买单,为个性化、差异化服务买单,构建强场景下的零售心智,这是新兴业态快速崛起的根本原因。

传统渠道存量放缓,零售业态向小型化、社区化、到家化发展。从销售额看,传统渠道仍在支撑半数以上的份额。标准超市和平台电商则以稳健增速紧随其后。放眼未来数年内的增速,创新轻型卖场、社区团购和高端超市则成为新业态中的黑马。

图片来源:波士顿咨询公司(BCG)最后是国际化。近年来中国企业国际化进程大大加快。在家电、工程机械、无人机和快时尚四个领域里的代表型企业,其海外销售占比比例在所属行业均排名世界第一。

图片来源:波士顿咨询公司(BCG)最后是国际化。近年来中国企业国际化进程大大加快。在家电、工程机械、无人机和快时尚四个领域里的代表型企业,其海外销售占比比例在所属行业均排名世界第一。

目光下沉,我们也看到:不同品类市场在国际化进程中发展的速度有很大差异,尤其是消费品领域,除了家电,国际化成功的案例并不多。BCG指出,可以从两个维度去思考各个品类的国际化难易度。一个是产品的价值导向,偏功能还是偏生活方式。像餐饮、服饰等,主要是为了满足人们的日常生活需求。另一个维度是价值体系的成熟度。比如3C手机和汽车,很容易通过硬件参数、使用或运行的性能表现来判断质量高低,抛开国家和民族文化的差异,可以找到一个通行全球的标准。事实上,海尔、小米、比亚迪等具有较高国际化程度的企业,所处领域也同样有着高价值体系成熟度。

反观中国白酒,出海进程却并不顺利。BCG认为,白酒是一个情感浓度非常高的品类,其所具有的情绪价值会涉及到文化背景,中国人的情绪价值和欧美就完全不同。还有,白酒的酿造工艺与国外风行的红酒也相差很大。当白酒品牌出海的时候,必须要对海外消费者心智进行二次解析,甚至要站在海外洋酒的价值体系上,对白酒价值体系进行再创造,否则就无法获取他们的认同。这是我们从国际化路径上获得的一些启示。

消费市场的新变化,为品牌带来更多机遇。能否随“机”求“变”,考验着企业的经营智慧。比如口香糖,过去依附于商超收银台旁的绝佳位置,实现了持久增长。但如今消费者进入商超的频率在降低,“顺手购买”的优势不复存在,口香糖该拿什么唤起人们的消费欲望?能否找到新的功能诉求和场景关联?

基于对市场的理解,BCG提出“去品牌化”和“品牌化”两个相背而行的经营策略。

“去品牌化”的核心在于重新定义价值范式。而在具体“战术”上,包括三种打法。首先是借助超级平台背书超值商品。比如在拥有海量用户的拼多多和抖音平台上,品牌可以减少传统渠道的费用,以更高质价比将产品带到消费者面前。

第二种打法是基于深度聆听和价值发现的新一代PB商品(超市自有品牌产品)。PB这个概念在中国讲了很多年,但始终没有发展起来,这与中国零售业的高度分散和零售企业的品牌开发能力不足有关。

欧美经济增速放缓时,PB就会有迅速发展的机会。西班牙最大超市Mercadona是一个经典范例。在Mercadona,近60%的产品属自有品牌,它的休闲食品、调味品、粮油食品位居国内市场首位,家居清洁用品销量处在第二位。在国内,盒马自有品牌的销售占比达到35%,超过costco、山姆等国际零售巨头。从布局第一家门店开始,盒马就推出自有品牌的五常大米。之后陆续推出盒马日日鲜、盒马工坊、盒马MAX、盒马有机等自有品牌,并在全国23个省份建立了140个盒马村。至去年10月底,盒马已有10个“盒品牌”销售过亿。

第三种打法是以C端输入和即时反馈驱动DTC(直接面向消费者)品牌。BCG举了一家服装企业做例子。该服装企业基本不做品牌选择,不经营过多品牌,完全靠消费者需求和产品驱动经营。基于AI驱动的时尚趋势捕捉能力,广泛集成的中小供应商网络,这家服装企业做到了行业内补单速度最快。如今,它拥有300亿美元的业绩,成为全球第一的快时尚品牌。

“去品牌化”需要依托平台、渠道和对用户需求的即时抓取,而对于那些仍需提高品牌影响力的企业而言,主攻心智引领就是“品牌化”策略的要点。

在这一策略中,企业要满足M型结构中追求质价比的中产及以下人群。在波士顿咨询看来,一味地做品牌知名度是中国品牌经营中的一个误区。做品类领头羊,让消费者信任你的产品就可以。而如果做“行业老大”,就需要建立一套行业标准和价值体系,奠定价值体系的评估标准,让消费者根据这个价值来评估不同的品牌。

此外,好的品牌还要建立高效的传播体系。从“种子消费者”(VIP客户)到传播者(门店终端),再到普罗大众,能否让这条链路成立并运转起来?追求质价比(或心价比),让消费者趋向选择头部品牌。大量的初创品牌、小微品牌就需要抱团取暖,度过成长期,而一些旨在扶持小品牌的平台就成为他们的港湾。比如丝芙兰中国品牌发光计划,旨在3年内扶持5个高端本土品牌销量过亿,并进入全球零售渠道。借助平台打造出品牌规模化优势,克服小品牌和大品牌之间的壁垒,这是平台赋能“品牌化”的核心思路。

BCG最后谈及在新机遇下,产品需要塑造的“三大共性”——可持续、家国情怀、科技+人文+内容。

图片来源:波士顿咨询公司(BCG)

图片来源:波士顿咨询公司(BCG)

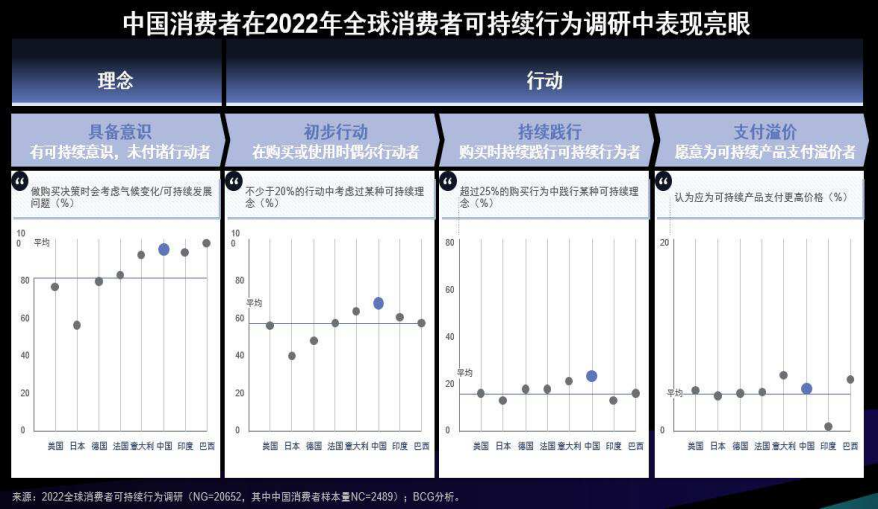

BCG进行的2022全球消费者可持续行为调研结果显示:中国消费者对可持续的关注已经走在全球前列,在可持续意识、初步行动、持续践行和溢价支付意愿上,均表现亮眼。这就提醒国内品牌在产品创新时必须纳入可持续概念。

连年经济腾飞带动国人民族自豪与文化自信的崛起,家国文化成为最容易打动人心的要素。在今天的中国语境下,自豪感、正能量、本土品牌,会非常受到消费者认可。以运动服饰品牌为例,在小红书上抓取最相关词汇,第一个词就是中国。此外,像传统国风、国漫、民族风情、复古元素等,均受到年轻人的青睐。

图片来源:波士顿咨询公司(BCG)

图片来源:波士顿咨询公司(BCG)

BCG还注意到:得益于国内科技企业的迅猛发展,科技成为消费者日益看重的品牌和产品实力表征。中国是唯一一个将科技改善生活、科技带来美好生活纳入价值观TOP3的市场。因此,以科技为动能,并结合文化和内容的三位一体型产品概念,将会拥有广泛的认可度。

作为品牌商,需要根据所处的品类特点去更新底层的产品和品牌力。BCG给出判断品类位置的两个维度:价值主张(从质价比到高端奢华)与品类迭代速度(由慢到快)。位置不同,打法也不同。如果是高端奢华型、迭代速度慢的品牌商,需要充实品牌文化、践行价值体系;而如果是主打质价比、迭代速度快的品牌商,则要优先锻造C2M柔性供应链。

没有完美的市场,也不存在一无是处的赛道。不管表现优劣,机遇始终相伴左右。如果能够在保持业绩、提升韧性的同时,持续发现新机会,至少会有2%的企业能够获得最终的胜利。

2023,我们已经步入一个全新的商业世界。那么,你眼里的机遇,到底在哪里呢?

扫码关注Foodaily每日食品公众号

评论