文:云酒内容中心大数据组

来源:云酒头条(ID:YJTT2016)

自2016年白酒行业进入增长周期以来,中国白酒行业面临新的发展格局。2022年,历经新春、端午、618等重要时间节点之后,关于白酒消费趋势的盘点不在少数。但由行业协会、专业媒体、主流电商共同发布的报告,仍属行业首份。

《报告》分为白酒行业发展现状、白酒行业发展趋势、白酒消费者特征及需求、白酒地域消费趋势特征四大部分,力图为行业提供更权威、更准确、更具价值的参考内容。

01

白酒行业新趋势

2022年第一季度开门红

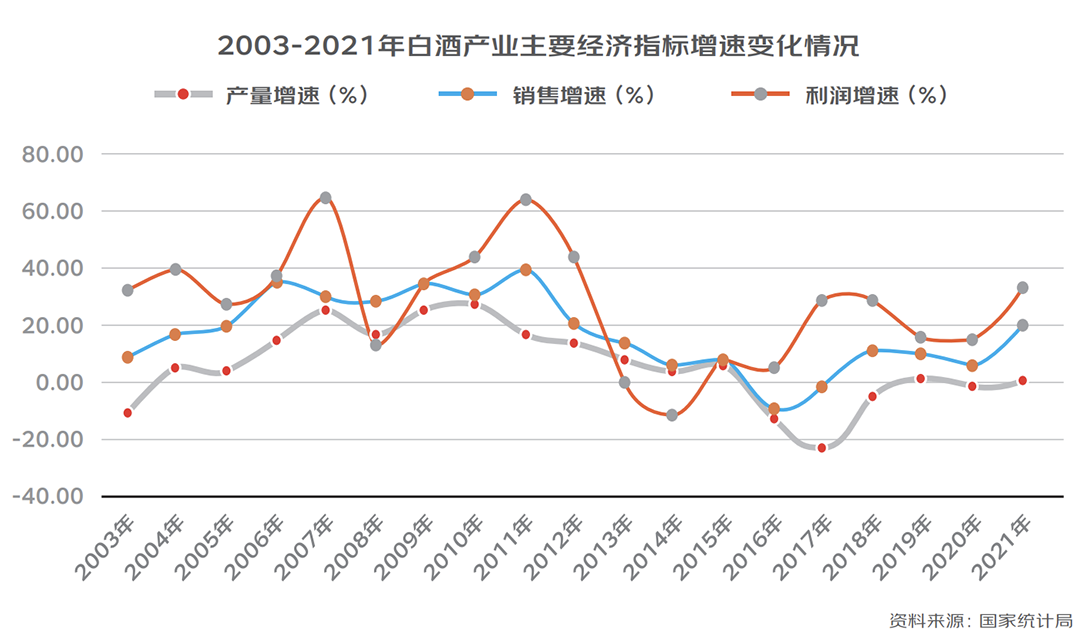

《报告》显示,2022年一季度,白酒行业实现了开门红。

根据国家统计局公布数据,2022年一季度,白酒规模以上企业完成产量202.4万千升,同比增长4.7%;分别实现销售收入1969.8亿元、利润总额537.6亿元,与上年同期相比增长22.0%、48.7%。

从亮眼的经济指标中不难发现,在大多数产业受到疫情影响的背景下,白酒行业具有较强的抗冲击能力。

此外,《报告》分析,白酒行业以72%的毛利率、29%的净利率在各大制造业中遥遥领先,可见白酒行业的发展优势。

凸显马太效应

与较高速增长的营收、利润相比,全国规模以上白酒企业数量正在减少,产销量逐年下降。

根据国家统计局公布数据,从2015年到2022年一季度,我国规模以上白酒企业由峰值1593家锐减至959家;虽然第一季度的产量有所增加,但仍不及2015年全年(1315.9万千升)的六分之一。

从《报告》总体数据来看,我国白酒产业已经进入到“总量下降、存量竞争”阶段,“长期不缺酒”成为行业共识。

一方面,2015年茅台、五粮液、洋河、泸州老窖、汾酒、古井贡酒六家企业当年利润合计占到整个白酒产业的40.8%,至2021年上升到约55%;另一方面,2022年第一季度,白酒行业亏损额达6.9亿元,较去年同期增长72.0%;在“长期不缺酒”的背景下,“强者越强、弱者越弱”的马太效应凸显。

白酒行业的升级与分级

《报告》提出,“十三五”期间,随着经济发展与人民生活水平不断提高,高品质白酒消费需求正快速升温,白酒行业升级趋势明显。

据云酒头条(微信号:云酒头条)统计,2021年,在市值排名前12位的白酒上市公司中,有6家(洋河股份、泸州老窖、顺鑫农业、口子窖、老白干酒、迎驾贡酒)披露了中高档与普通白酒的营收业绩。

其中,6家公司的中高档、普通白酒分别实现营收530.93亿元(29%)、154.05亿元(-1%)。

由此可见,在“少喝酒、喝好酒”的消费理念下,高端白酒的扩容空间增大,白酒行业升级发展驶入快车道。

但值得注意的是,与白酒行业升级同时存在的,还有消费分级的趋势。《报告》认为这集中表现在两个方面:高端酒价格持续上涨,低端酒价格带竞争激烈。

02

白酒消费新趋势

1. 购买群体年轻化

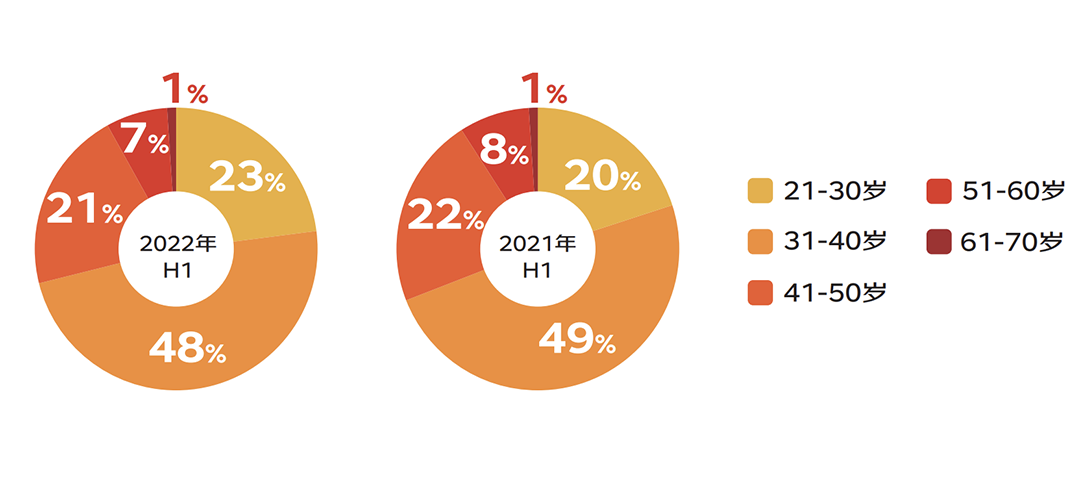

越来越多的数据表明,白酒购买群体呈年轻化趋势。

《报告》显示,从白酒消费的年龄分布来看,31-40岁消费者仍是购买白酒的主力军,但21-30岁用户占比从2021年的20%上升至23%。

▲白酒消费年龄分布

历经新春、端午、618等重要时间节点,年轻群体的白酒消费场景更为多元,包括自饮、宴请、送礼、代买等。在85后消费主力军占比稳定的情况下,白酒触及更多90后年轻消费者,对行业而言同样是利好。

2. 消费地域特色化

正如《报告》所提出的:我国幅员辽阔,不同地域人们的生活习惯和饮食结构大不相同。就酒水消费而言,华北和西南地区是白酒消费的主要阵地,华东地区的黄酒渗透率较白酒更高,洋酒在华南地区的渗透率略高于其他地区。

但总的来说,白酒在我国具有广泛的消费基础,与其他酒种相比具有绝对优势。

3. 消费口味多元化

聚焦到白酒消费领域,就白酒香型偏好而言,河南、广东、山东更爱酱香,四川、江苏、上海更爱浓香,北京、山东、广东偏爱清香;从影响白酒购买的因素来看,有消费者关注白酒是否“浓郁酱香、口感甘冽、留香持久”,也有消费者在意白酒是否富含“矿物质”“微量元素”,又或者关注其是否为“高粱酿造”“固态发酵”。

由此可见,白酒消费者不仅呈现口味多元化的特点,还会全面考量原料、工艺、口感、健康的多重维度。

03

白酒行业新启示

1. 关注政策,紧跟市场

《报告》显示,2019年10月30日,国家发改委正式将白酒从《产业结构调整指导目录(2019年本)》中的限制类中取消,意味着中国白酒产业迈进完全市场化竞争的阶段。

回顾白酒行业的发展不难发现,国家政策对行业发展具有深远影响。

近两年以来,无论是年初国务院印发的新国发2号文件,让酱香型白酒企业一片振奋,还是四川省出台《推动四川白酒产业高质量发展的若干措施》政策,将浓香品类价值重构放在重要位置,都体现政策对白酒行业的推动作用。

因此,白酒行业在紧跟年轻化、多元化、消费地域特色化的同时,仍要关注宏观的政策环境,紧抓政策与市场的双重利好。

2. 做好名酒,亦做好民酒

在行业新趋势中,《报告》提出,白酒市场并存的行业升级与消费分级现象。

云酒头条(微信号:云酒头条)此前在《盘点4448款畅销白酒,618谁最火?》(点击链接阅读原文)一文中也提到,100-300元价位段、100元及以下价位段的白酒单品,在京东有着较高讨论度,各类价格实惠的散装白酒颇受电商的消费者喜爱。

这类趋势提醒部分白酒企业,在打造高端、次高端“名酒”的同时,也不能忽视广大的“民酒”市场。对地方酒来说,布局100-300元价位段,打造高性价的白酒产品,不失为突围名酒封锁的良策。

3. 走向多元香型,关注陈年酒市场

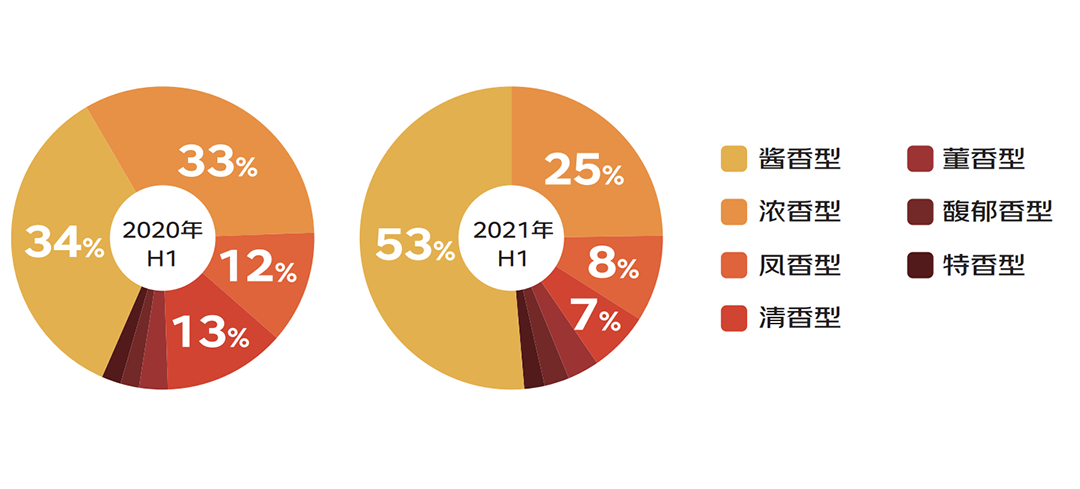

正如《报告》提及,当下市场消费主体呈现出消费代际新特点,近两年围绕白酒市场开展的品类之争,实际上是消费多元化的不同表现。

▲陈年白酒市场香型变化

当前,酱香型白酒在火热之后回归理性,浓香型白酒依然处于绝对优势;汾酒引领的大清香趋势正在崛起;2020-2021年,陈年酒价格年度涨幅高达39.03%,未来市场规模有望达到2000亿。

这些市场变化,将加速白酒市场裂变与细分,甚至重塑行业生态,需要白酒企业持续关注。

4. 打造头部企业名片,发挥产区集群效应

《报告》分析,我国白酒行业除已有的集中程度高、生产能力强、经营效益好的十多个全国性的品牌之外,同时拥有全国各县域城市的三百多个区域性品牌。

当前,白酒行业的马太效应不可忽视,区域性酒厂因为集中度低、企业规模小,面临资金、技术、市场、人才的多重困难,亏损尤为严重。

因此,白酒行业既要打造一系列头部企业名片,又要以遵义、宜宾、宿迁、泸州、吕梁、亳州六大产区为主的产业结构,推动企业从单打独斗转变为抱团发展。

评论